¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║ė»╠Ø┼RĮńĘų╬÷

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║ė»╠Ø┼RĮńĘų╬÷ĪŻ

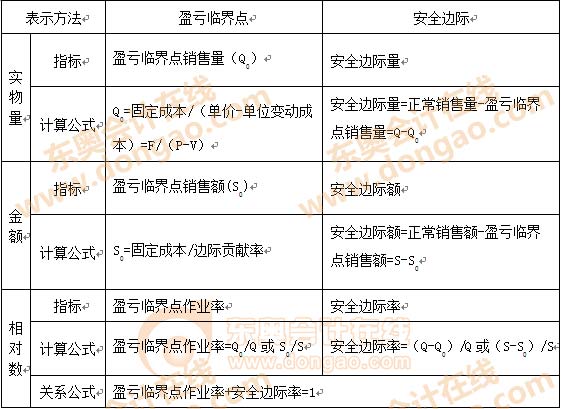

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ė»╠Ø┼RĮń³cĄ─║¼┴x

ĪĪĪĪ(Č■)ė»╠Ø┼RĮń³c┼c░▓╚½▀ģļHĄ─┤_Č©

ĪĪĪĪ(╚²)░▓╚½▀ģļH┼c└¹ØÖĄ─ĻPŽĄĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«░╦š┬▒Š┴┐└¹Ęų╬÷Ą┌Č■╣Ø│╔▒ŠĪóöĄ┴┐║═└¹ØÖĘų╬÷Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ė»╠Ø┼RĮńĘų╬÷

ĪŠų¬ūR³cĪ┐Ż║ė»╠Ø┼RĮńĘų╬÷

ĪĪĪĪ(ę╗)ė»╠Ø┼RĮń³cĄ─║¼┴x

ĪĪĪĪė»╠Ø┼RĮń³c╩ŪŲ¾śI╩š╚ļ║═│╔▒ŠŽÓĄ╚Ą─ĮøĀIĀŅæB,╝┤▀ģļHžĢ½IĄ╚ė┌╣╠Č©│╔▒ŠĢrŲ¾śI╦∙╠ÄĄ─╝╚▓╗ė»└¹ę▓▓╗╠ØōpĄ─ĀŅæBĪŻ

ĪĪĪĪ(Č■)ė»╠Ø┼RĮń³c┼c░▓╚½▀ģļHĄ─┤_Č©

ĪĪĪĪ1.īŹ╬’┴┐

ĪĪĪĪ2.ĮŅ~

ĪĪĪĪ3.░┘Ęų┬╩

ĪĪĪĪ

ĪĪĪĪ(╚²)░▓╚½▀ģļH┼c└¹ØÖĄ─ĻPŽĄ

ĪĪĪĪėŗ╦Ń└¹ØÖŻ║ŽóČÉŪ░└¹ØÖ=░▓╚½▀ģļHŅ~Ī┴▀ģļHžĢ½I┬╩

ĪĪĪĪėŗ╦ŃõN╩█└¹ØÖ┬╩Ż║õN╩█ŽóČÉŪ░└¹ØÖ┬╩=░▓╚½▀ģļH┬╩Ī┴▀ģļHžĢ½I┬╩

ĪĪĪĪų╗ėą░▓╚½▀ģļH▓┼─▄×ķŲ¾śI╠ß╣®└¹ØÖ,ė»╠Ø┼RĮń³c╦∙╠ß╣®Ą─▀ģļHžĢ½IĄ╚ė┌╣╠Č©│╔▒Š,░▓╚½▀ģļH╦∙╠ß╣®Ą─▀ģļHžĢ½IĄ╚ė┌Ų¾śI└¹ØÖĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ĪĪĪĪ¤ßķT╬─š┬═Ų╦]Ż║

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤ┐╝įć╗∙ĄA┐╝³cģR┐é(┴∙┐Ų╚½)

ĪĪĪĪ¢|ŖW¬Ü╝ęŠ▐½IŻ║2014ūóĢ■éõ┐╝╚½ŠWūŅžSĖ╗Å═┴Ģ┘Y┴Ž╝»║ŽŻ©▓╗öÓĖ³ą┬ųąŻĪŻ®

ž¤╚╬ŠÄ▌ŗŻ║├█╠ęā║

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║│╔▒ŠĪóöĄ┴┐║═└¹ØÖĄ─ĻPŽĄ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║├¶ĖąĘų╬÷

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢