¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

└¹Žó┬╩║═žō(f©┤)é∙┘Y▒Š│╔▒Šėą╩▓├┤ĻP(gu©Īn)ŽĄŻ┐

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┤ę╔Š½▀xŻ║└¹Žó┬╩║═žō(f©┤)é∙┘Y▒Š│╔▒Šėą╩▓├┤ĻP(gu©Īn)ŽĄŻ┐

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2014─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćš²╩Į▀M(j©¼n)╚ļ╗∙ĄA(ch©│)Å═(f©┤)┴Ģ(x©¬)ļAČ╬Ż¼ęįŽ┬╩Ū¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ę╠ß╣®Ą─ĻP(gu©Īn)ė┌2014ūóĢ■(hu©¼)┐╝įćĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌┴∙š┬┘Y▒Š│╔▒ŠĄ─▓┐ĘųŠ½▓╩┤ę╔Ż¼╣®īW(xu©”)åTéāģó┐╝Å═(f©┤)┴Ģ(x©¬)Ż¼Ä═ų·┤¾╝ę▀M(j©¼n)ąą▓ķ┬®ča(b©│)╚▒ĪŻ

ĪĪĪĪĪŠ╠ßå¢(w©©n)įŁŅ}Ī┐Ż║

ĪĪĪĪįŁŅ}Ż║ėŗ(j©¼)╦ŃĘų╬÷Ņ}

ĪĪĪĪB╣½╦Š╩Ūę╗╝ęųŲįņŲ¾śI(y©©)Ż¼2013─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒėąĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)╚ńŽ┬Ż║

ĪĪĪĪB╣½╦Šø](m©”i)ėąā×(y©Łu)Ž╚╣╔Ż¼─┐Ū░░l(f©Ī)ąąį┌═ŌĄ─Ųš═©╣╔×ķ1 000╚f(w©żn)╣╔ĪŻ╝┘įO(sh©©)B╣½╦ŠĄ─┘Y«a(ch©Żn)╚½▓┐×ķĮø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)Ż¼┴„äė(d©░ng)žō(f©┤)é∙╚½▓┐╩ŪĮø(j©®ng)ĀI(y©¬ng)žō(f©┤)é∙Ż¼ķL(zh©Żng)Ų┌žō(f©┤)é∙╚½▓┐╩ŪĮ╚┌žō(f©┤)é∙ĪŻ╣½╦Š─┐Ū░ęč▀_(d©ó)ĄĮĘĆ(w©¦n)Č©į÷ķL(zh©Żng)ĀŅæB(t©żi)Ż¼╬┤üĒ(l©ói)─ĻČ╚īóŠS│ų2013─ĻĄ─Įø(j©®ng)ĀI(y©¬ng)ą¦┬╩║═žö(c©ói)äš(w©┤)š■▓▀▓╗ūā(░³└©▓╗į÷░l(f©Ī)ą┬╣╔║═╗ž┘Å(g©░u)╣╔Ų▒)

ĪĪĪĪ┐╔ęį░┤šš─┐Ū░Ą─└¹┬╩╦«ŲĮį┌ąĶꬥ─Ģr(sh©¬)║“╚ĪĄ├ĮĶ┐ŅŻ¼▓╗ūāĄ─õN╩█ā¶└¹┬╩┐╔ęį║Ł╔w▓╗öÓį÷╝ėĄ─žō(f©┤)é∙└¹ŽóĪŻ2013─ĻĄ─Ų┌─®ķL(zh©Żng)Ų┌žō(f©┤)é∙┤·▒Ē╚½─ĻŲĮŠ∙žō(f©┤)é∙Ż¼2013─ĻĄ─└¹Žóų¦│÷╚½▓┐╩ŪķL(zh©Żng)Ų┌žō(f©┤)é∙ų¦ĖČĄ─└¹ŽóĪŻ╣½╦Š▀mė├Ą─╦∙Ą├ČÉČÉ┬╩×ķ25%ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ(j©¼)╦ŃB╣½╦Š2014─ĻĄ─ŅA(y©┤)Ų┌õN╩█į÷ķL(zh©Żng)┬╩ĪŻ

ĪĪĪĪ(2)ėŗ(j©¼)╦ŃB╣½╦Š╬┤üĒ(l©ói)Ą─ŅA(y©┤)Ų┌╣╔└¹į÷ķL(zh©Żng)┬╩ĪŻ

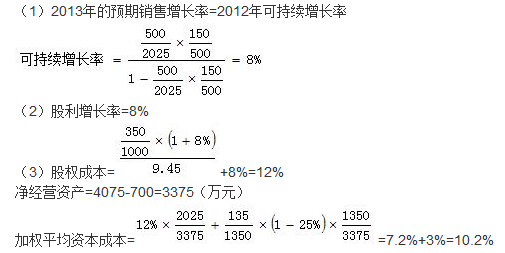

ĪĪĪĪ(3)╝┘įO(sh©©)B╣½╦Š2014─Ļ─Ļ│§Ą─╣╔ār(ji©ż)╩Ū9.45į¬Ż¼ėŗ(j©¼)╦ŃB╣½╦ŠĄ─╣╔ÖÓ(qu©ón)┘Y▒Š│╔▒Š║═╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒ŠĪŻ

ĪĪĪĪš²┤_┤░ĖŻ║

ĪĪĪĪĪŠ¢|ŖWūóĢ■(hu©¼)īW(xu©”)åT╠ßå¢(w©©n)Ī┐Ż║

ĪĪĪĪ1Īó░┤šš─┐Ū░└¹┬╩╦«ŲĮ╚ĪĄ├ĮĶ┐ŅŻ¼▀@éĆ(g©©)Śl╝■ėą╩▓├┤ė├?└¹Žó┬╩=└¹Žóų¦│÷/Į╚┌žō(f©┤)é∙Ż¼╦¹║═é∙äš(w©┤)┘Y▒Š│╔▒Šėą╩▓├┤ĻP(gu©Īn)ŽĄ?

ĪĪĪĪ2.į┌ėŗ(j©¼)╦Ń╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒ŠĄ─Ģr(sh©¬)║“æ¬(y©®ng)įōė├é∙äš(w©┤)ČÉ║¾┘Y▒Š│╔▒Š│╦ęįā¶žō(f©┤)é∙š╝ā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)Ą─▒╚ųž?

ĪĪĪĪ3Īóį┌žö(c©ói)äš(w©┤)╣▄└ĒųąŻ¼╩▓├┤Ģr(sh©¬)║“ė├╦∙Ą├ČÉ┬╩25%Ż¼╩▓├┤Ģr(sh©¬)║“ė├ėŗ(j©¼)╦ŃĄ├│÷Ą─ŲĮŠ∙╦∙Ą├ČÉ┬╩?╦∙Ą├ČÉ┘M(f©©i)ė├/└¹ØÖ(r©┤n)┐éŅ~

ĪĪĪĪĖąųx└ŽÄ¤!

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ╗ž┤Ī┐Ż║

ĪĪĪĪūŠ┤Ą─īW(xu©”)åTŻ¼─·║├Ż║

ĪĪĪĪ1.░┤šš─┐Ū░└¹┬╩╦«ŲĮ╚ĪĄ├ĮĶ┐ŅŻ¼šf(shu©Ł)├„└¹┬╩▀Ć╩Ū▓╗ūāĄ─ĪŻ└¹┬╩*(1-╦∙Ą├ČÉ┬╩)Š═╩Ūé∙äš(w©┤)┘Y▒Š│╔▒Š

ĪĪĪĪ2.╩ŪĄ─Ż¼└ĒĮŌš²┤_

ĪĪĪĪ3.ėŗ(j©¼)╦ŃĄ─ŲĮŠ∙╦∙Ą├ČÉ┬╩ę╗░Ńė├į┌╣▄└Ēė├žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒųąŪ¾ČÉ║¾Įø(j©®ng)ĀI(y©¬ng)└¹ØÖ(r©┤n)Ą─Ģr(sh©¬)║“Ż¼Ųõ╦¹Ģr(sh©¬)ķgę╗░Ń▀Ć╩Ūė├Įo│÷Ą─└¹┬╩Ż¼▓╗▀^(gu©░)į┌└ŽÄ¤ėĪŽ¾└’Ż¼ŲĮŠ∙╦∙Ą├ČÉ┬╩║═Įo│÷Ą─╦∙Ą├ČÉ┬╩ę╗░Ń╩Ūę╗ų┬Ą─Ż¼▓╗ę╗ų┬└ŽÄ¤ĄĮ¼F(xi©żn)į┌Š═ęŖ(ji©żn)▀^(gu©░)ę╗Ą└Ņ}─┐Ż¼▀@└’ų¬Ą└Ž┬ĪŻ

ĪĪĪĪ└^└m(x©┤)╝ėė═!

ĪĪĪĪūŻ─·īW(xu©”)┴Ģ(x©¬)ėõ┐ņ!

ĪĪĪĪĖ³ČÓīW(xu©”)┴Ģ(x©¬)å¢(w©©n)Ņ}Ż¼Ė³ČÓūóĢ■(hu©¼)ę╔ļyŻ¼šł(q©½ng)?ji©Īn)Lå¢(w©©n)¢|ŖWå¢(w©©n)┤ŅlĄ└>>

ĪĪĪĪ¢|ŖWå¢(w©©n)┤ŅlĄ└Ż¼ūóĢ■(hu©¼)░µ╩«╚f(w©żn)éĆ(g©©)×ķ╩▓├┤┬Īųž╔ŽŠĆ!

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┤ę╔Š½▀xŻ║é∙ÖÓ(qu©ón)╚╦ę¬Ū¾Ą─╩šęµ┬╩┤¾ė┌╣½╦ŠĄ─ČÉŪ░é∙äš(w©┤)│╔▒ŠĄ─įŁę“

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)╣▄ĪĘ┤ę╔Š½▀xŻ║═¼śėĄĮŲ┌╚šé∙╚»╩ŪųĖ╩▓├┤Ż┐

-

2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┤ę╔Š½▀xŻ║╩▓├┤╩Ū¬Ü(d©▓)┴óĄ─¼F(xi©żn)Į┴„Ż┐

2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┤ę╔Š½▀xŻ║ĻP(gu©Īn)ė┌╔╠ūu(y©┤)å¢(w©©n)Ņ}

2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┤ę╔Š½▀xŻ║┐╔ūā¼F(xi©żn)ā¶ųĄ║═┐╔╗ž╩šĮŅ~ĪŁ

2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┤ę╔Š½▀xŻ║š█┼fī”(du©¼)æ¬(y©®ng)Ą─┐Ų─┐

2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┤ę╔Š½▀xŻ║Ęų?j©½n)éĢr(sh©¬)▀xō±┘~├µār(ji©ż)ųĄ▀Ć╩ŪĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)