¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║Ų┌ÖÓĄ─ĄĮŲ┌╚šārųĄ

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║Ų┌ÖÓĄ─ĄĮŲ┌╚šārųĄĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

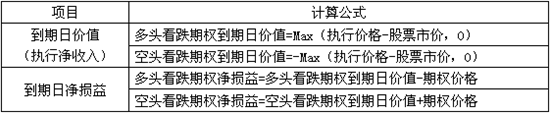

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.┐┤ØqŲ┌ÖÓ

ĪĪĪĪ2.┐┤Ą°Ų┌ÖÓ

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Š┼š┬Ų┌ÖÓ╣└ārĄ┌ę╗╣ØŲ┌ÖÓĖ┼╩÷Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║Ų┌ÖÓĄ─ĄĮŲ┌╚šārųĄ

ĪŠų¬ūR³cĪ┐Ż║Ų┌ÖÓĄ─ĄĮŲ┌╚šārųĄ

ĪĪĪĪ1.┐┤ØqŲ┌ÖÓ

ĪĪĪĪČÓŅ^Ż║ā¶ōp╩¦ėąŽ▐(ūŅ┤¾ųĄ×ķŲ┌ÖÓārĖ±)Ż¼Č°ā¶╩šęµģsØō┴”Š▐┤¾ĪŻ

ĪĪĪĪ┐šŅ^Ż║ā¶╩šęµėąŽ▐(ūŅ┤¾ųĄ×ķŲ┌ÖÓārĖ±)Ż¼Č°ā¶ōp╩¦▓╗┤_Č©ĪŻ

ĪĪĪĪ┐éĮYŻ║

ĪĪĪĪó┘ ╩ąārąĪė┌ł╠ąąārĖ±Ż¼ČÓŅ^┼c┐šŅ^ārųĄŻ║ĮŅ~Į^ī”ųĄŽÓĄ╚Ż¼Ę¹╠¢ŽÓĘ┤;

ĪĪĪĪó┌ ╩ąār┤¾ė┌ł╠ąąārĖ±Ż¼ČÓŅ^┼c┐šŅ^ārųĄ:Š∙×ķ0ĪŻ

ĪĪĪĪ2.┐┤Ą°Ų┌ÖÓ

ĪĪĪĪČÓŅ^Ż║ā¶ōp╩¦ėąŽ▐(ūŅ┤¾ųĄ×ķŲ┌ÖÓārĖ±)Ż¼ā¶╩šęµ▓╗┤_Č©;ūŅ┤¾ųĄ×ķł╠ąąārĖ±-Ų┌ÖÓārĖ±ĪŻ

ĪĪĪĪ┐šŅ^Ż║ā¶╩šęµėąŽ▐(ūŅ┤¾ųĄ×ķŲ┌ÖÓārĖ±)Ż¼ā¶ōp╩¦▓╗┤_Č©;ūŅ┤¾ųĄ×ķł╠ąąārĖ±-Ų┌ÖÓārĖ±ĪŻ

ĪĪĪĪ┐éĮYŻ║

ĪĪĪĪ(1)ČÓŅ^║═┐šŅ^▒╦┤╦╩Ū┴Ń║═▓®▐─Ż║╝┤Ī░┐šŅ^Ų┌ÖÓĄĮŲ┌╚šārųĄ=-ČÓŅ^Ų┌ÖÓĄĮŲ┌╚šārųĄĪ▒;Ī░┐šŅ^Ų┌ÖÓā¶ōpęµ=-ČÓŅ^Ų┌ÖÓā¶ōpęµĪ▒

ĪĪĪĪ(2)ČÓŅ^╩ŪŲ┌ÖÓĄ─┘Å┘Iš▀Ż¼Ųõā¶ōp╩¦ėąŽ▐(ūŅ┤¾ųĄ×ķŲ┌ÖÓārĖ±);┐šŅ^╩ŪŲ┌ÖÓĄ─│÷╩█š▀Ż¼╩š╚ĪŲ┌ÖÓ┘MŻ¼│╔×ķ╗“ėąžōé∙Ą─│ųėą╚╦Ż¼žōé∙Ą─ĮŅ~▓╗┤_Č©ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ┤ę╔Š½▀xŻ║Ų┌ÖÓĄ─ĄĮŲ┌╚šārųĄ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║▒Żūoąį┐┤Ą°Ų┌ÖÓ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢