¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║ķLŲ┌āöé∙─▄┴”▒╚┬╩

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║ķLŲ┌āöé∙─▄┴”▒╚┬╩ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

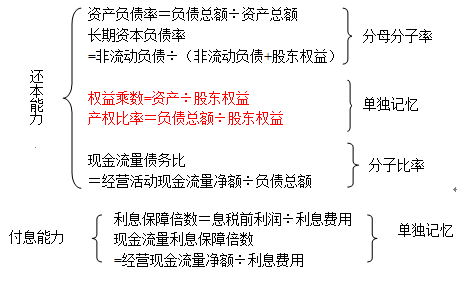

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.┘Y▒ŠĮYśŗ║Ō┴┐ųĖś╦

ĪĪĪĪ2.ūóęŌžöäšĖ▄ŚUĄ─║Ō┴┐ųĖś╦

ĪĪĪĪ3.¼FĮ┴„┴┐é∙äš▒╚

ĪĪĪĪ4.ĖČŽó─▄┴”ųĖś╦

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Č■š┬žöäšł¾▒ĒĘų╬÷Ą┌Č■╣Øžöäš▒╚┬╩Ęų╬÷Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ķLŲ┌āöé∙─▄┴”▒╚┬╩

ĪŠų¬ūR³cĪ┐Ż║ķLŲ┌āöé∙─▄┴”▒╚┬╩

ĪĪĪĪ1.┘Y▒ŠĮYśŗ║Ō┴┐ųĖś╦

ĪĪĪĪó┘ÅV┴x┘Y▒ŠĮYśŗŻ║┘Y«ažōé∙┬╩

ĪĪĪĪó┌¬M┴x┘Y▒ŠĮYśŗŻ║ķLŲ┌┘Y▒Šžōé∙┬╩

ĪĪĪĪ2.ūóęŌžöäšĖ▄ŚUĄ─║Ō┴┐ųĖś╦

ĪĪĪĪó┘«aÖÓ▒╚┬╩║═ÖÓęµ│╦öĄ

ĪĪĪĪ╩Ū┘Y«ažōé∙┬╩Ą─┴Ē═Ōā╔ĘN▒Ē¼Fą╬╩ĮŻ¼╦³║═┘Y«ažōé∙┬╩Ą─ąį┘|ę╗śėĪŻ

ĪĪĪĪó┌ā╔ĘN│Żė├Ą─žöäšĖ▄ŚU▒╚┬╩Ż¼ė░Ēæ╠žČ©ŪķørŽ┬┘Y«aā¶└¹┬╩║═ÖÓęµā¶└¹┬╩ų«ķgĄ─ĻPŽĄĪŻžöäšĖ▄ŚU╝╚▒Ē├„é∙äšČÓ╔┘Ż¼┼cāöé∙─▄┴”ėąĻP;žöäšĖ▄ŚUė░Ēæ┐é┘Y«aā¶└¹┬╩║═ÖÓęµā¶└¹┬╩ų«ķgĄ─ĻPŽĄŻ¼▀Ć▒Ē├„ÖÓęµā¶└¹┬╩Ą─’LļUĖ▀Ą═Ż¼┼cė»└¹─▄┴”ėąĻPĪŻ

ĪĪĪĪ3.¼FĮ┴„┴┐é∙äš▒╚Ż║╩ŪųĖĮøĀI╗Ņäė¼FĮ┴„┴┐ā¶Ņ~┼cé∙äš┐éŅ~Ą─▒╚┬╩ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐įō▒╚┬╩ųąĄ─é∙äš┐éŅ~▓╔ė├Ų┌─®öĄČ°ĘŪŲĮŠ∙öĄŻ¼ę“×ķīŹļHąĶę¬āö▀ĆĄ─╩ŪŲ┌─®ĮŅ~Ż¼Č°ĘŪŲĮŠ∙ĮŅ~ĪŻ

ĪĪĪĪ4.ĖČŽó─▄┴”ųĖś╦Ż©┬įŻ®

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║Č╠Ų┌āöé∙─▄┴”▒╚┬╩

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║ĀI▀\─▄┴”▒╚┬╩

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢