¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2013ūóĢ■ŠC║ŽļAČ╬┐╝įć┐éÅ═┴ĢĪ¬Ī¬žöäš│╔▒Š╣▄└ĒŲ¬

ĪĪĪĪĄ┌ę╗▓┐Ęų žöäšł¾▒ĒĘų╬÷

ĪĪĪĪĄ┌Č■╣Ø žöäš▒╚┬╩Ęų╬÷

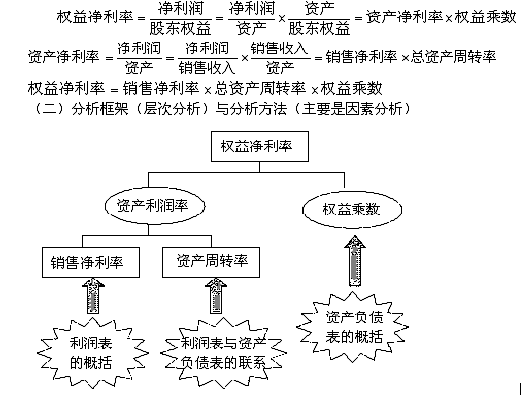

ĪĪĪĪ┴∙ĪóČ┼░ŅĘų╬÷¾wŽĄ

ĪĪĪĪ(ę╗)é„ĮyžöäšĘų╬÷¾wŽĄĄ─╗∙▒Š┐“╝▄

ĪĪĪĪ║╦ą─▒╚┬╩Ż║ÖÓęµā¶└¹┬╩(╝╚Š▀ėą║▄║├Ą─┐╔▒╚ąįŻ¼ėųŠ▀ėą║▄ÅŖĄ─ŠC║Žąį)

ĪĪĪĪČ┼░Ņ¾wŽĄĄ─║╦ą─╣½╩Į

ĪĪĪĪ(╚²)é„ĮyĘų╬÷¾wŽĄĄ─ŠųŽ▐ąį

ĪĪĪĪ1.ėŗ╦Ń┐é┘Y«a└¹ØÖ┬╩Ą─Ī░┐é┘Y«aĪ▒┼cĪ░ā¶└¹ØÖĪ▒▓╗Ųź┼õ

ĪĪĪĪ2.ø]ėąģ^ĘųĮøĀI╗Ņäė║═Į╚┌╗Ņäėōpęµ

ĪĪĪĪ3.ø]ėąģ^ĘųĮ╚┌žōé∙║═ĮøĀIžōé∙

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║Ų┌ÖÓĄ─═Č┘Y▓▀┬į

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║Ų┌ÖÓārųĄĄ─ė░Ēæę“╦ž

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢