¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ĒŚ─┐ŽĄĮy’LļUĄ─║Ō┴┐║═╠Äų├

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ĒŚ─┐ŽĄĮy’LļUĄ─║Ō┴┐║═╠Äų├ĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌░╦š┬┘Y▒ŠŅA╦ŃĄ┌╚²╣ØĒŚ─┐’LļUĄ─║Ō┴┐┼c╠Äų├Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.╝ėÖÓŲĮŠ∙│╔▒Š┼cÖÓęµ┘Y▒Š│╔▒Š

ĪĪĪĪ2.╩╣ė├╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠĄ─Śl╝■

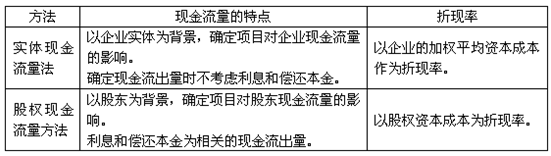

ĪĪĪĪ3.═Č┘YĒŚ─┐ŽĄĮy’LļUĄ─║Ō┴┐

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║╩ņŽżšŲ╬š▒Š┐╝³cŻ¼─▄┴”Ą╚╝ē3ĪŻ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║ĒŚ─┐ŽĄĮy’LļUĄ─║Ō┴┐║═╠Äų├

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║ĒŚ─┐ŽĄĮy’LļUĄ─║Ō┴┐║═╠Äų├

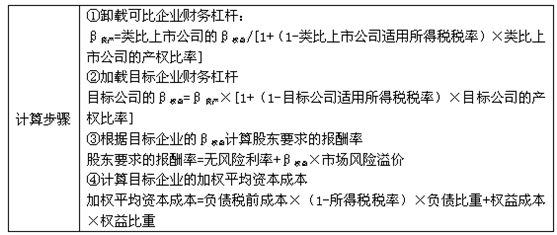

ĪĪĪĪ(ę╗)╝ėÖÓŲĮŠ∙│╔▒Š┼cÖÓęµ┘Y▒Š│╔▒Š

ĪĪĪĪ1.ėŗ╦ŃĒŚ─┐ā¶¼FųĄĄ─ā╔ĘNĘĮĘ©

ĪĪĪĪ2.ĮYšō

ĪĪĪĪ(1)ā╔ĘNĘĮĘ©ėŗ╦ŃĄ─ā¶¼FųĄø]ėąīŹ┘|ģ^äeĪŻ▓╗─▄ė├╣╔¢|ę¬Ū¾Ą─ł¾│Ļ┬╩╚źš█¼FŲ¾śIīŹ¾wĄ─¼FĮ┴„┴┐Ż¼ę▓▓╗─▄ė├Ų¾śI╝ėÖÓŲĮŠ∙Ą─┘Y▒Š│╔▒Šš█¼F╣╔ÖÓ¼FĮ┴„┴┐ĪŻ

ĪĪĪĪ(2)š█¼F┬╩欫öĘ┤ė│¼FĮ┴„┴┐Ą─’LļUĪŻ╣╔ÖÓ¼FĮ┴„┴┐Ą─’LļU▒╚īŹ¾w¼FĮ┴„┴┐┤¾Ż¼╦³░³║¼┴╦╣½╦ŠĄ─žöäš’LļUĪŻīŹ¾w¼FĮ┴„┴┐▓╗░³║¼žöäš’LļUŻ¼▒╚╣╔¢|Ą─¼FĮ┴„┴┐’LļUąĪĪŻ

ĪĪĪĪ(3)į÷╝ėé∙äš▓╗ę╗Č©Ģ■ĮĄĄ═╝ėÖÓŲĮŠ∙│╔▒ŠĪŻ

ĪĪĪĪ(4)īŹ¾w¼FĮ┴„┴┐Ę©▒╚╣╔ÖÓ¼FĮ┴„┴┐Ę©║åØŹĪŻ

ĪĪĪĪ(Č■)╩╣ė├╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒ŠĄ─Śl╝■

ĪĪĪĪ╩╣ė├Ų¾śI«öŪ░Ą─┘Y▒Š│╔▒Šū„×ķĒŚ─┐Ą─┘Y▒Š│╔▒ŠŻ¼æ¬Š▀éõā╔éĆŚl╝■Ż║ę╗╩ŪĒŚ─┐Ą─’LļU┼cŲ¾śI«öŪ░┘Y«aĄ─ŲĮŠ∙’LļUŽÓ═¼;Č■╩Ū╣½╦Š└^└m▓╔ė├ŽÓ═¼Ą─┘Y▒ŠĮYśŗ×ķą┬ĒŚ─┐╗I┘YĪŻ

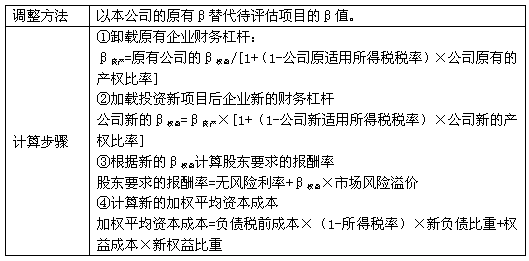

ĪĪĪĪ(╚²)═Č┘YĒŚ─┐ŽĄĮy’LļUĄ─║Ō┴┐

ĪĪĪĪ1. ┐╔▒╚╣½╦ŠĘ©

ĪĪĪĪĪŠ╠ß╩ŠĪ┐”┬┘Y«a▓╗║¼žöäš’LļUŻ¼”┬ÖÓęµ╝╚░³║¼┴╦ĒŚ─┐Ą─ĮøĀI’LļUŻ¼ę▓░³║¼┴╦─┐ś╦Ų¾śIĄ─žöäš’LļUĪŻ

ĪĪĪĪ2.öUš╣

ĪĪĪĪ╚¶─┐ś╦╣½╦Š┤²įu╣└ĒŚ─┐ĮøĀI’LļU┼c╣½╦ŠįŁėąĮøĀI’LļUę╗ų┬Ż¼Ą½┘Y▒ŠĮYśŗ┼c╣½╦ŠįŁėą┘Y▒ŠĮYśŗ▓╗ę╗ų┬(ØMūŃĄ╚’LļU╝┘įOŻ¼Ą½▓╗ØMūŃĄ╚┘Y▒ŠĮYśŗ╝┘įO)ĪŻ

ĪĪĪĪ2013ĪČžöäš│╔▒Š╣▄└ĒĪĘČÓ▀xŅ}Ż║ėŗ╦Ń═Č┘YĒŚ─┐Ą─ā¶¼FųĄĄ─ā╔ĘNĘĮĘ©

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║┐é┴┐ėąŽ▐ĢrĄ─┘Y▒ŠĘų┼õ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢