¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

|

╦∙ī┘š┬╣Ø |

ų¬ūR³cš²╬─ |

ŽÓĻP┴ĢŅ} | |||

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćł¾├¹Ģrķg┼RĮ³Ż¼╩ŪĢr║“▀M╚ļéõ┐╝ĀŅæB!ęįŽ┬╩Ū2013─ĻūóĢ■┐╝įćųžę¬ų¬ūR³cķLŲ┌āöé∙─▄┴”▒╚┬╩Ą─Š▀¾wā╚╚▌║═ŽÓĻP┴ĢŅ}Ż¼ūóĢ■Ų┼▄Ż¼─Ń£╩éõ║├┴╦åß!

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžö╣▄ĪĘĄ┌Č■š┬žöäšĘų╬÷Ą┌Č■╣Øžöäš▒╚┬╩Ęų╬÷Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠųžę¬ų¬ūR³cĪ┐Ż║ķLŲ┌āöé∙─▄┴”▒╚┬╩

ĪŠųžę¬ų¬ūR³cĪ┐Ż║ķLŲ┌āöé∙─▄┴”▒╚┬╩

ĪĪĪĪę╗ĪóųĖś╦ėŗ╦ŃŻ║

ĪĪĪĪČ■ĪóųĖś╦Ą─Ęų╬÷Ż║

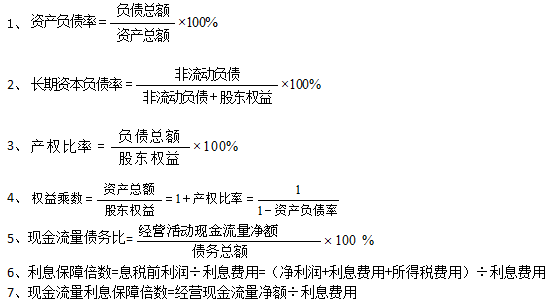

ĪĪĪĪ(ę╗)┘Y▒ŠĮYśŗ║Ō┴┐ųĖś╦

ĪĪĪĪ1ĪóÅV┴x┘Y▒ŠĮYśŗŻ║┘Y«ažōé∙┬╩Ę┤ė│┐é┘Y«aųąėąČÓ┤¾▒╚└²╩Ū═©▀^žōé∙╚ĪĄ├Ą─ĪŻ╦³┐╔ęį║Ō┴┐Ų¾śIŪÕ╦ŃĢrī”é∙ÖÓ╚╦└¹ęµĄ─▒Żūo│╠Č╚ĪŻ┘Y«ažōé∙┬╩įĮĄ═Ż¼Ų¾śIāöé∙įĮėą▒ŻūCŻ¼┘J┐ŅįĮ░▓╚½ĪŻ

ĪĪĪĪ2Īó¬M┴x┘Y▒ŠĮYśŗŻ║ķLŲ┌┘Y▒Šžōé∙┬╩Ę┤ė│Ų¾śIķLŲ┌┘Y▒ŠĮYśŗĪŻ

ĪĪĪĪ(Č■)žöäšĖ▄ŚUĄ─║Ō┴┐ųĖś╦Ż║ÖÓęµ│╦öĄ║═«aÖÓ▒╚┬╩

ĪĪĪĪ1ĪóųĖś╦ķgĄ─ĻPŽĄ

ĪĪĪĪÖÓęµ│╦öĄ=┘Y«a/╦∙ėąš▀ÖÓęµ-┘Y«a/(┘Y«a-žōé∙)-1/(1-┘Y«ažōé∙┬╩)

ĪĪĪĪ=╦∙ėąš▀ÖÓęµ+žōé∙/╦∙ėąš▀ÖÓęµ=1+«aÖÓ▒╚┬╩

ĪĪĪĪ2ĪóųĖś╦Ą─Ęų╬÷

ĪĪĪĪ(1)«aÖÓ▒╚┬╩║═ÖÓęµ│╦öĄ╩Ū┘Y«ažōé∙┬╩Ą─┴Ē═Ōā╔ĘN▒Ē¼Fą╬Ż¼╦³║═┘Y«ažōé∙┬╩Ą─ąį┘|ę╗śė;

ĪĪĪĪ(2)ā╔ĘN│Żė├Ą─žöäšĖ▄ŚU▒╚┬╩Ż¼ė░Ēæ╠žČ©ŪķørŽ┬┘Y«aā¶└¹┬╩║═ÖÓęµā¶└¹┬╩ų«ķgĄ─ĻPŽĄĪŻžöäšĖ▄ŚU╝╚▒Ē├„é∙äšČÓ╔┘Ż¼┼cāöé∙─▄┴”ėąĻP;žöäšĖ▄ŚUė░Ēæ┐é┘Y«aā¶└¹┬╩║═ÖÓęµā¶└¹┬╩ų«ķgĄ─ĻPŽĄŻ¼▀Ć▒Ē├„ÖÓęµā¶└¹┬╩Ą─’LļUĖ▀Ą═Ż¼┼cė»└¹─▄┴”ėąĻPĪŻ

ĪĪĪĪ(╚²)¼FĮ┴„┴┐é∙äš▒╚

ĪĪĪĪČ©┴xŻ║╩ŪųĖĮøĀI╗Ņäė¼FĮ┴„┴┐ā¶Ņ~┼cé∙äš┐éŅ~Ą─▒╚┬╩ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐įō▒╚┬╩ųąĄ─é∙äš┐éŅ~▓╔ė├Ų┌─®öĄČ°ĘŪŲĮŠ∙öĄŻ¼ę“×ķīŹļHąĶę¬āö▀ĆĄ─╩ŪŲ┌─®ĮŅ~Ż¼Č°ĘŪŲĮŠ∙ĮŅ~ĪŻ

ĪĪĪĪ(╦─)ĖČŽó─▄┴”ųĖś╦

|

└¹Žó▒ŻšŽ▒ČöĄ=ŽóČÉŪ░└¹ØÖĪ┬└¹Žó┘Mė├=Ż©ā¶└¹ØÖ+└¹Žó┘Mė├+╦∙Ą├ČÉ┘Mė├Ż®Ī┬└¹Žó┘Mė├ |

└¹Žó▒ŻšŽ▒ČöĄįĮ┤¾Ż¼╣½╦ŠōĒėąĄ─āö▀Ć└¹ŽóĄ─ŠÅø_┘YĮįĮČÓĪŻ |

|

¼FĮ┴„┴┐└¹Žó▒ŻšŽ▒ČöĄ=ĮøĀI¼FĮ┴„┴┐Ī┬└¹Žó┘Mė├ |

╦³▒╚╩šęµ╗∙ĄAĄ─└¹Žó▒ŻšŽ▒ČöĄĖ³┐╔┐┐Ż¼ę“×ķīŹļHė├ęįų¦ĖČ└¹ŽóĄ─╩Ū¼FĮŻ¼Č°▓╗╩Ū╩šęµĪŻ |

ĪĪĪĪ╚²Īóė░ĒæķLŲ┌āöé∙─▄┴”Ą─Ųõ╦¹ę“╦ž

|

ę“╦ž |

ĮŌßī |

|

1.ķLŲ┌ūŌ┘U |

«öŲ¾śIĄ─ĮøĀIūŌ┘U┴┐▒╚▌^┤¾ĪóŲ┌Ž▐▒╚▌^ķL╗“Š▀ėąĮø│ŻąįĢrŻ¼Š═ą╬│╔┴╦ę╗ĘNķLŲ┌ąį╚┌┘YĪŻ |

|

2.é∙äšō·▒Ż |

į┌Ęų╬÷Ų¾śIķLŲ┌āöé∙─▄┴”ĢrŻ¼æ¬Ė∙ō■ėąĻP┘Y┴Ž┼ąöÓō·▒Żž¤╚╬ĦüĒĄ─Øōį┌ķLŲ┌žōé∙å¢Ņ}ĪŻ |

|

3.╬┤øQįVįA |

╬┤øQįVįAę╗Ą®┼ąøQöĪįVŻ¼▒ŃĢ■ė░ĒæŲ¾śIĄ─āöé∙─▄┴”Ż¼ę“┤╦į┌įuārŲ¾śIķLŲ┌āöé∙─▄┴”Ģrę▓ę¬┐╝æ]ŲõØōį┌ė░ĒæĪŻ |

ĪĪĪĪ![]() ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║ĪĪ

ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║ĪĪ

ĪĪĪĪ2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬ŠÜ┴ĢŅ}Ż║▓╗Ģ■ė░ĒæŲ¾śIķLŲ┌āöé∙─▄┴”Ą─╩┬ĒŚ

ĪĪĪĪūóĢ■ŅlĄ└Š½▓╩═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČžöäš│╔▒Š╣▄└ĒĪĘųžę¬ų¬ūR³cŻ║Č╠Ų┌āöé∙─▄┴”▒╚┬╩

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢