¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2013─ĻūóāįĢ■ėŗĤ┐╝įćėųķ_╩╝ę╗▌åą┬Ą─Å═┴Ģų«┬ĘŻ¼¼FļAČ╬┐╝╔·éā┐╔ęįģó┐╝¢|ŖWŅA┐Ų░Óšn│╠Ż¼ķ_╩╝╦∙ł¾┐Ų─┐Ą─ŅA┴Ģ¤ß╔ĒŻ¼×ķ2013─ĻūóĢ■Ą─╚½├µéõ┐╝┤“Ž┬ĮYīŹĄ─╗∙ĄAŻ¼ęįŽ┬╩Ū2013ūóĢ■ŅA┴Ģ¤ß╔Ēų¬ūR³cŻ¼├┐╠ņ┐┤ÄūéĆŻ¼▓╗ė├╠½ČÓŻ¼┬²┬²Įoūį╝║šę╗žÅ═┴ĢĄ─ĖąėXŻ¼ūī╬ęéāę╗▓Įę╗éĆ─_ėĪŻ¼Å─╚▌æ¬ī”2013─ĻūóāįĢ■ėŗĤ┐╝įćĪŻ

ĪĪĪĪųžę¬┐╝³cŻ║é∙äš┘Y▒Š│╔▒ŠĄ─╣└ėŗ

ĪĪĪĪ(ę╗)ĄĮŲ┌╩šęµ┬╩Ę©(ČÉŪ░┘Y▒Š│╔▒ŠŻ¼▓╗┐╝æ]╦∙Ą├ČÉ)

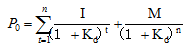

ĪĪĪĪ╚ń╣¹╣½╦Š─┐Ū░ėą╔Ž╩ąĄ─ķLŲ┌é∙╚»Ż¼ät┐╔ęį╩╣ė├ĄĮŲ┌╩šęµ┬╩Ę©ėŗ╦Ńé∙䚥─ČÉŪ░┘Y▒Š│╔▒ŠĪŻ

ĪĪĪĪĖ∙ō■é∙╚»╣└ārĄ─╣½╩ĮŻ¼ĄĮŲ┌╩šęµ┬╩╩Ū╩╣Ž┬╩Į│╔┴óĄ─KdŻ║

ĪĪĪĪ

ĪĪĪĪ(Č■)┐╔▒╚╣½╦ŠĘ©(ČÉŪ░┘Y▒Š│╔▒ŠŻ¼▓╗┐╝æ]╦∙Ą├ČÉ)

ĪĪĪĪ╚ń╣¹ąĶę¬ėŗ╦Ńé∙äš┘Y▒Š│╔▒ŠĄ─╣½╦ŠŻ¼ø]ėą╔Ž╩ąĄ─ķLŲ┌é∙╚»Ż¼Š═ąĶ꬚ęę╗éĆōĒėą┐╔Į╗ęūé∙╚»Ą─┐╔▒╚╣½╦Šū„×ķģóšš╬’Ż¼ėŗ╦Ń┐╔▒╚╣½╦ŠķLŲ┌é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩Ż¼ū„×ķ▒Š╣½╦ŠĄ─ķLŲ┌é∙äš┘Y▒Š│╔▒ŠĪŻ

ĪĪĪĪ(╚²)’LļUš{š¹Ę©(ČÉŪ░┘Y▒Š│╔▒ŠŻ¼▓╗┐╝æ]╦∙Ą├ČÉ)

ĪĪĪĪ╚ń╣¹▒Š╣½╦Šø]ėą╔Ž╩ąĄ─ķLŲ┌é∙╚»Ż¼Č°Ūęšę▓╗ĄĮ║Ž▀mĄ─┐╔▒╚╣½╦ŠŻ¼─Ū├┤Š═ąĶę¬╩╣ė├’LļUš{š¹Ę©╣└ėŗé∙äš┘Y▒Š│╔▒ŠĪŻČÉŪ░é∙äš┘Y▒Š│╔▒Š=š■Ė«é∙╚»Ą─╩ął÷╗žł¾┬╩+Ų¾śIĄ─ą┼ė├’LļUčaāö┬╩ĪŻ

ĪĪĪĪ(╦─)žöäš▒╚┬╩Ę©(ČÉŪ░┘Y▒Š│╔▒ŠŻ¼▓╗┐╝æ]╦∙Ą├ČÉ)

ĪĪĪĪ╚ń╣¹─┐ś╦╣½╦Šø]ėą╔Ž╩ąĄ─ķLŲ┌é∙╚»Ż¼ę▓šę▓╗ĄĮ║Ž▀mĄ─┐╔▒╚╣½╦ŠŻ¼▓óŪęø]ėąą┼ė├įu╝ē┘Y┴ŽŻ¼─Ū├┤┐╔ęį╩╣ė├žöäš▒╚┬╩Ę©╣└ėŗé∙äš┘Y▒Š│╔▒ŠĪŻĖ∙ō■─┐ś╦╣½╦ŠĄ─ĻPµIžöäš▒╚┬╩║═ą┼ė├╝ēäe┼cĻPµIžöäš▒╚┬╩ī”šš▒ĒŻ¼Š═┐╔ęį╣└ėŗ│÷╣½╦ŠĄ─ą┼ė├╝ēäeŻ¼╚╗║¾Š═┐╔ęį░┤ššŪ░╩÷Ą─Ī░’LļUš{š¹Ę©Ī▒╣└ėŗŲõé∙äš┘Y▒Š│╔▒ŠĪŻ

ĪĪĪĪ(╬Õ)ČÉ║¾é∙äš┘Y▒Š│╔▒Š(ČÉ║¾┘Y▒Š│╔▒ŠŻ¼┐╝æ]╦∙Ą├ČÉ)

ĪĪĪĪČÉ║¾é∙äš┘Y▒Š│╔▒Š=ČÉŪ░é∙äš┘Y▒Š│╔▒ŠĪ┴(1-╦∙Ą├ČÉČÉ┬╩)ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║yanlanhuan

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ūóĢ■ŅA┴Ģ¤ß╔Ēų«ĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║Ųš═©╣╔│╔▒ŠĄ─╣└ėŗ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢