2018《涉稅服務實務》高頻考點:收入總額的審核

來源:東奧會計在線責編:王雪wz2018-06-25 10:56:59

備考2018稅務師考試,需要持之以恒的學習,希望大家在學習過程中不要“三天打魚兩天曬網”,日積月累的努力才會換來收獲。接下來一起來看小編準備的知識點吧。

【內容導航】

收入總額的審核

【所屬章節】

本知識點屬于《涉稅服務實務》 第十章所得稅納稅申報和納稅審核

【知識點】收入總額的審核

收入總額的審核

收入總額的審核

勞務收入:提供增值稅勞務或服務。

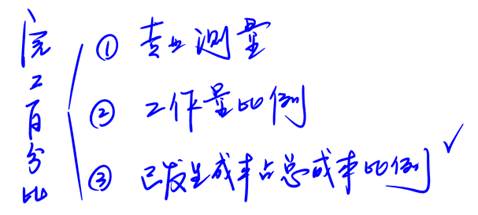

(1)稅法規定:企業在各個納稅期末,提供勞務交易的結果能夠可靠估計的,應采用完工進度(完工百分比)法確認提供勞務收入。企業受托加工制造大型機械、設備、船舶、飛機等,以及從事建筑、安裝、裝配工程業務或者提供勞務等,持續時間超過十二個月的,應當按照納稅年度內完工進度或者完成的工作量確認收入的實現。

(2)會計準則規定:提供勞務交易結果能夠可靠估計的按照完工百分比法確認收入。

提供勞務交易結果不能可靠估計的按以下方式確認收入:

①已經發生的勞務成本預計能夠得到補償的,應按已經發生的能夠得到補償的勞務成本金額確認提供勞務收入,并結轉已經發生的勞務成本。

②已經發生的勞務成本預計全部不能得到補償的,應將已經發生的勞務成本計入當期損益,不確認提供勞務收入。

考生備考時要學會各知識點之間相互貫通,相互聯系。涉稅服務實務知識點會不斷更新,希望考生們及時積累整理。

相關文章

津公網安備12010202000755號

津公網安備12010202000755號