¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)ČÉäš(w©┤)Ĥ >> ČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤) >> š²╬─

ĪĪĪĪ2015ĪČČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ī░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī▒┐Ų─┐

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2015ĪČČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ī░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī▒┐Ų─┐ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Ī░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī▒┐Ų─┐

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤)ĪĘĄ┌┴∙š┬Ų¾śI(y©©)╔µČÉĢ■(hu©¼)ėŗ(j©¼)║╦╦ŃĄ┌ę╗╣Ø(ji©”)Ų¾śI(y©©)╔µČÉĢ■(hu©¼)ėŗ(j©¼)ų„ę¬Ģ■(hu©¼)ėŗ(j©¼)┐Ų─┐Ą─įO(sh©©)ų├Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║Ī░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī▒┐Ų─┐

ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║Ī░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī▒┐Ų─┐

ĪĪĪĪ▒Š┐Ų─┐║╦╦ŃŲ¾śI(y©©)░┤ššČÉĘ©ęÄ(gu©®)Č©ėŗ(j©¼)╦Ńæ¬(y©®ng)└U╝{Ą─Ė„ĘNČÉĮŻ¼░³└©į÷ųĄČÉĪóŽ¹┘M(f©©i)ČÉĪóĀI(y©¬ng)śI(y©©)ČÉĪóŲ¾śI(y©©)╦∙Ą├ČÉĪó┘Yį┤ČÉĪó═┴Ąžį÷ųĄČÉĪó│Ū╩ąŠSūo(h©┤)Į©įO(sh©©)ČÉĪóĘ┐«a(ch©Żn)ČÉĪó│Ūµé(zh©©n)═┴Ąž╩╣ė├ČÉĪó▄ć┤¼ČÉĄ╚ĪŻ

ĪĪĪĪ▒Š┐Ų─┐▀Ć║╦╦ŃŲ¾śI(y©©)░┤Ųõ╦¹ęÄ(gu©®)Č©└U╝{Ą─Į╠ė²┘M(f©©i)ĖĮ╝ėĪó▒ŻļU(xi©Żn)▒ŻšŽ╗∙ĮĪó┤·┐█┤·└UĄ─éĆ(g©©)╚╦╦∙Ą├ČÉĪóĄV«a(ch©Żn)┘Yį┤ča(b©│)āö┘M(f©©i)Ą╚ĪŻ

ĪĪĪĪŲ¾śI(y©©)▓╗ąĶę¬ŅA(y©┤)ėŗ(j©¼)└U╝{Ą─ČÉĮŻ¼╚ńėĪ╗©ČÉĪóĖ¹Ąžš╝ė├ČÉĪó▄ć▌v┘Å(g©░u)ų├ČÉĄ╚Ż¼▓╗į┌▒Š┐Ų─┐║╦╦ŃĪŻ

ĪĪĪĪ▒Š┐Ų─┐æ¬(y©®ng)░┤ššĪ░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī▒Ą─ČÉĘN▀M(j©¼n)ąą├„╝Ü(x©¼)║╦╦ŃŻ¼į÷ųĄČÉ╚²éĆ(g©©)Č■╝ē(j©¬)┐Ų─┐Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉĪó╬┤Į╗į÷ųĄČÉĪóį÷ųĄČÉÖz▓ķš{(di©żo)š¹ĪŻĪ░æ¬(y©®ng)Į╗į÷ųĄČÉĪ▒▀ĆįO(sh©©)ėŗ(j©¼)9éĆ(g©©)īŻÖ┌▀M(j©¼n)ąą║╦╦ŃĪŻ

æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ

|

ĮĶĘĮÖ┌─┐ |

┘JĘĮÖ┌─┐ |

|

1.▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~ |

1.õNĒŚ(xi©żng)ČÉŅ~ |

|

2.ęčĮ╗ČÉĮ |

2.▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~▐D(zhu©Żn)│÷ |

|

3.£p├ŌČÉ┐Ņ |

3.│÷┐┌═╦ČÉ |

|

4.│÷┐┌Ąų£pā╚(n©©i)õN«a(ch©Żn)ŲĘæ¬(y©®ng)╝{ČÉŅ~ |

4.▐D(zhu©Żn)│÷ČÓĮ╗į÷ųĄČÉ |

|

5.▐D(zhu©Żn)│÷╬┤Į╗į÷ųĄČÉ |

|

ĪĪĪĪ╠ß╩ŠŻ║▓╗░³║¼Ī░ĀI(y©¬ng)Ė─į÷Ī▒╔µ╝░ĄĮĄ─ŽÓĻP(gu©Īn)┐Ų─┐Ż¼Ī░ĀI(y©¬ng)Ė─į÷Ī▒╔µ╝░Ą─ŽÓĻP(gu©Īn)ā╚(n©©i)╚▌į┌Ą┌░╦š┬įö╝Ü(x©¼)ųvĮŌĪŻ

ĪĪĪĪŻ©ę╗Ż®Ī░æ¬(y©®ng)Į╗į÷ųĄČÉĪ▒Č■╝ē(j©¬)├„╝Ü(x©¼)┐Ų─┐(ĘŪ│Żųžę¬Ż¼ųž³c(di©Żn)šŲ╬š)

ĪĪĪĪ╠ß╩ŠŻ║ęį╩ų▒Ē▀@éĆ(g©©)╔╠ŲĘ×ķ└²Ż¼ųv╩÷Ė„éĆ(g©©)┴„▐D(zhu©Żn)Łh(hu©ón)╣Ø(ji©”)«a(ch©Żn)╔·Ą─į÷ųĄČÉŻ¼▒Ńė┌┐╝╔·└ĒĮŌį÷ųĄČÉĄ─üĒ(l©ói)²ł╚ź├}ĪŻ

ĪĪĪĪłDĮŌę╗Ż║

ĪĪĪĪ▓─┴Ž╔·«a(ch©Żn)Ų¾śI(y©©)╚ń║╬└ĒĮŌį÷ųĄČÉ?

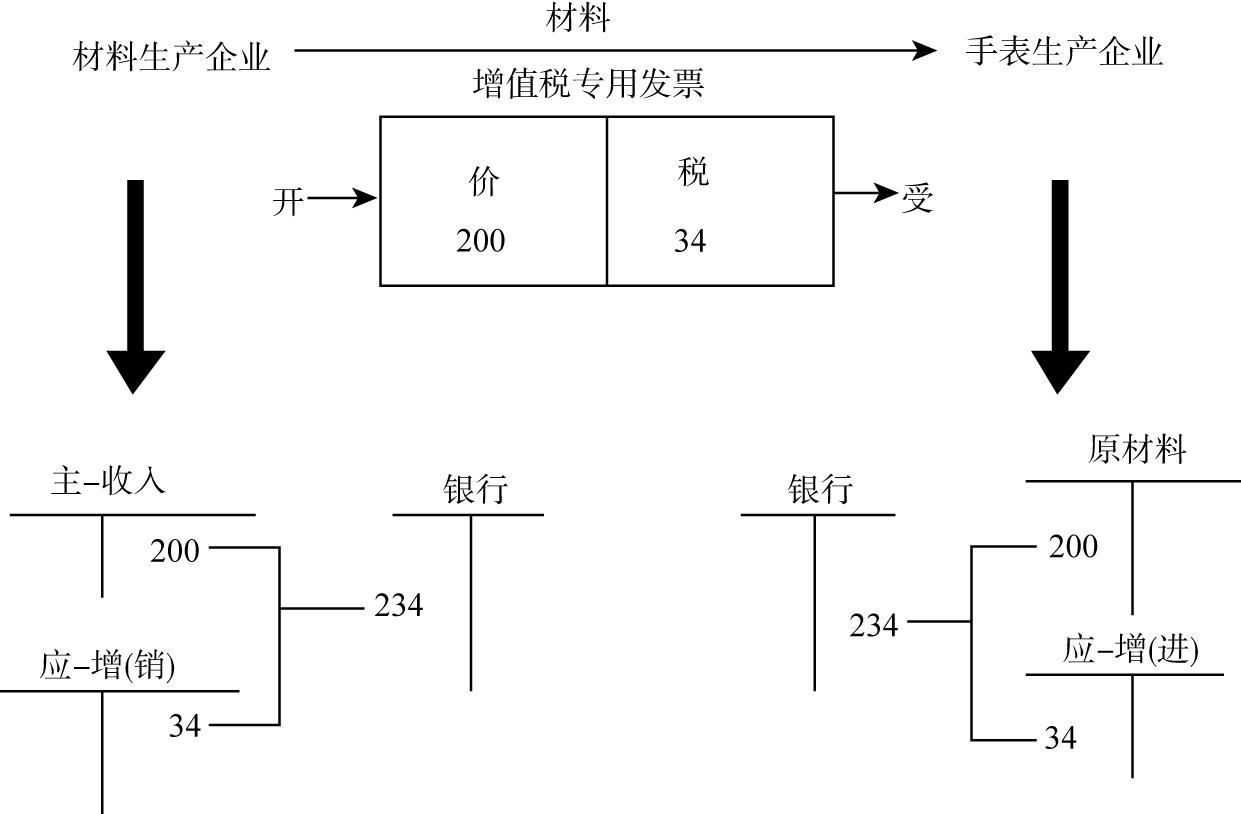

ĪĪĪĪõN╩█Ģr(sh©¬)╩š╚Ī┴╦200į¬Ą─ār(ji©ż)┐ŅŻ¼┴Ē═ŌŻ¼▀Ćę¬┤·╩š┤·└U34į¬Ą─į÷ųĄČÉĪŻ

ĪĪĪĪ╩š╚Īį÷ųĄČÉĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ 34

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ 34

ĪĪĪĪ▀@└’╝┘Č©ø](m©”i)ėą╔Žę╗Łh(hu©ón)╣Ø(ji©”)Ż¼╝┤ø](m©”i)ėąų¦ĖČ▀^(gu©░)į÷ųĄČÉŻ¼▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~×ķ0ĪŻ

ĪĪĪĪæ¬(y©®ng)╝{į÷ųĄČÉ=õNĒŚ(xi©żng)ČÉŅ~-▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~=34-0=34(į¬)ĪŻ

ĪĪĪĪŽ“ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)└U╝{į÷ųĄČÉĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i) 34

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 34

ĪĪĪĪ╩ų▒Ē╔·«a(ch©Żn)Ų¾śI(y©©)╚ń║╬└ĒĮŌį÷ųĄČÉ?

ĪĪĪĪ┘Å(g©░u)┘I▓─┴ŽĢr(sh©¬)▓╗āHę¬ų¦ĖČ▓─┴Žār(ji©ż)┐Ņ200į¬Ż¼▀Ćę¬┴Ē═Ōų¦ĖČ▓─┴Žį÷ųĄČÉ34į¬ĪŻ

ĪĪĪĪų¦ĖČį÷ųĄČÉĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ 34

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 34

ĪĪĪĪłDĮŌČ■Ż║

ĪĪĪĪ╩ų▒Ē╔·«a(ch©Żn)Ų¾śI(y©©)╚ń║╬└ĒĮŌį÷ųĄČÉ?

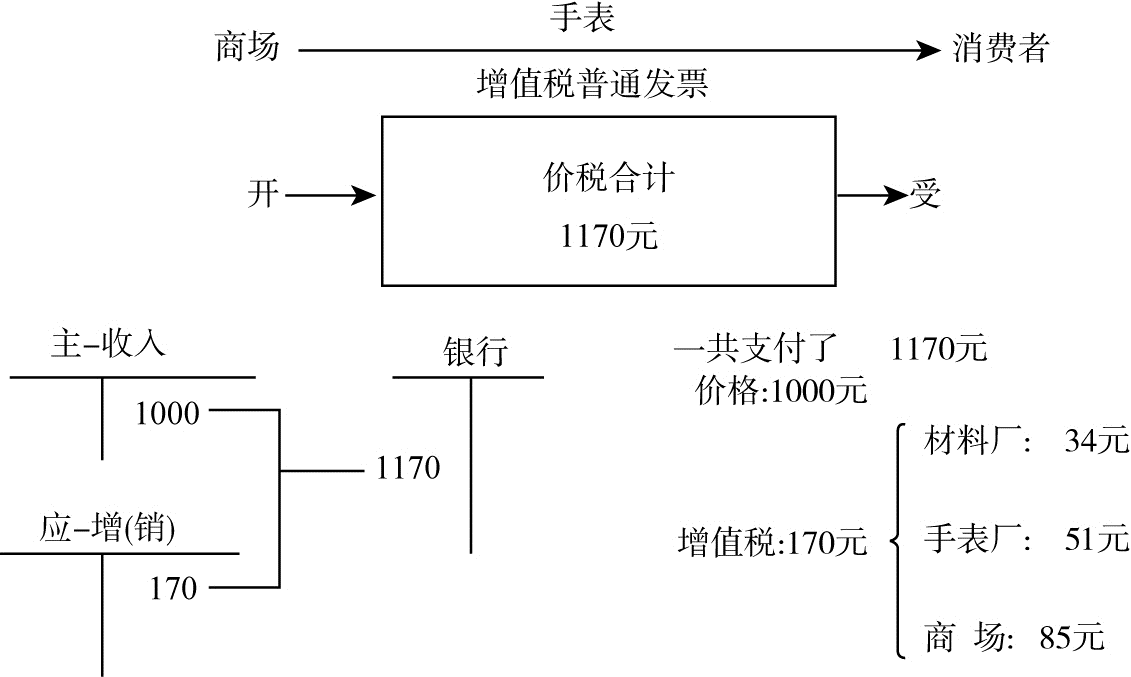

ĪĪĪĪõN╩█Ģr(sh©¬)╩š╚Ī┴╦500į¬╩ų▒ĒĄ─ār(ji©ż)┐ŅŻ¼┴Ē═ŌŻ¼ę¬┤·╩š┤·└U╩ų▒Ē85į¬Ą─į÷ųĄČÉĪŻ

ĪĪĪĪ╩š╚Īį÷ųĄČÉĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ 85

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ 85

ĪĪĪĪė╔ė┌╩ų▒Ē╔·«a(ch©Żn)Ų¾śI(y©©)į┌┘Å(g©░u)┘I▓─┴ŽĢr(sh©¬)Ż¼ų¦ĖČ┴╦▓─┴ŽÅS╝ę34į¬Ą─į÷ųĄČÉŻ¼ę¬ča(b©│)āö?sh©┤)¶ĪŻ╦∙ęįŻ¼æ?y©®ng)└U╝{51į¬(85-34)Ż¼╝┤╩š┴╦╔╠ł÷(ch©Żng)85į¬Ą─į÷ųĄČÉča(b©│)āö╔Žę╗Łh(hu©ón)╣Ø(ji©”)ų¦ĖČĮo▓─┴ŽÅS╝ęĄ─į÷ųĄČÉ34į¬Ż¼īó╩ŻŽ┬Ą─51į¬Į╗ĮoČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ĪŻæ¬(y©®ng)╝{į÷ųĄČÉ=õNĒŚ(xi©żng)ČÉŅ~-▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~=85-34=51(į¬)

ĪĪĪĪ└U╝{ČÉ┐ŅĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i) 51

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 51

ĪĪĪĪ╔╠ł÷(ch©Żng)╚ń║╬└ĒĮŌį÷ųĄČÉ?

ĪĪĪĪ┘Å(g©░u)▀M(j©¼n)╩ų▒ĒĢr(sh©¬)▓╗āHę¬ų¦ĖČ╩ų▒Ēār(ji©ż)┐Ņ500į¬Ż¼▀Ćę¬┴Ē═Ōų¦ĖČ╩ų▒Ēį÷ųĄČÉ85į¬ĪŻ

ĪĪĪĪĮĶŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ 85

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 85

ĪĪĪĪłDĮŌ╚²Ż║

ĪĪĪĪ╔╠ł÷(ch©Żng)╚ń║╬└ĒĮŌį÷ųĄČÉ?

ĪĪĪĪ▓╗į╩įSķ_(k©Īi)īŻė├░l(f©Ī)Ų▒Ż¼ų╗─▄ķ_(k©Īi)Ųš═©░l(f©Ī)Ų▒ĪŻõN╩█Ģr(sh©¬)╩š╚Ī┴╦1170į¬Ą─ār(ji©ż)ČÉ║Žėŗ(j©¼)┐ŅŻ¼ŲõųąŻ¼1000į¬╩Ū╩š╚ĪĄ─ār(ji©ż)┐ŅŻ¼170į¬╩ŪŽ“Ž¹┘M(f©©i)š▀╩š╚ĪĄ─į÷ųĄČÉĪŻ

ĪĪĪĪ╩š╚Īį÷ųĄČÉĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ 170

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ 170

ĪĪĪĪė╔ė┌┘Å(g©░u)┘I╩ų▒ĒĢr(sh©¬)Ż¼ęčĮø(j©®ng)ų¦ĖČ┴╦ÅS╝ę85į¬Ą─į÷ųĄČÉŻ¼ę¬Ąųāö?sh©┤)¶Ż¼▀Ćę¬Į╗85į¬(170-85)Ą─į÷ųĄČÉŻ¼╝┤╩š┴╦Ž¹┘M(f©©i)š▀170į¬Ą─į÷ųĄČÉča(b©│)āö╔Žę╗Łh(hu©ón)╣Ø(ji©”)ų¦ĖČĄ─į÷ųĄČÉ85į¬║¾Ż¼īó╩ŻėÓĄ─85į¬Į╗ĮoČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ĪŻ

ĪĪĪĪæ¬(y©®ng)╝{į÷ųĄČÉ=õNĒŚ(xi©żng)ČÉŅ~-▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~=170-85=85(į¬)ĪŻ

ĪĪĪĪĮ╗ČÉĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i) 85

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 85

ĪĪĪĪ(Č■)Ī░╬┤Į╗į÷ųĄČÉĪ▒Č■╝ē(j©¬)├„╝Ü(x©¼)┐Ų─┐(šŲ╬š)

ĪĪĪĪ║╦╦Ńę╗░Ń╝{ČÉ╚╦į┬ĮKĢr(sh©¬)▐D(zhu©Żn)╚ļĄ─æ¬(y©®ng)└U╬┤└Uį÷ųĄČÉŅ~(░³└©ę╗░Ń╝{ČÉ╚╦░┤š„╩š┬╩ėŗ(j©¼)╦ŃĄ─æ¬(y©®ng)╝{ČÉ┐Ņ)Ż¼▐D(zhu©Żn)╚ļČÓŅA(y©┤)└UĄ─į÷ųĄČÉę▓į┌▒Š├„╝Ü(x©¼)┐Ų─┐║╦╦ŃĪŻ

ĪĪĪĪį┬Ę▌ĮK┴╦Ż¼Ų¾śI(y©©)æ¬(y©®ng)īó«ö(d©Īng)į┬░l(f©Ī)╔·Ą─æ¬(y©®ng)└Uį÷ųĄČÉČÉŅ~ūįĪ░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉĪ▒┐Ų─┐▐D(zhu©Żn)╚ļĪ░╬┤Į╗į÷ųĄČÉĪ▒├„╝Ü(x©¼)┐Ų─┐ĪŻĢ■(hu©¼)ėŗ(j©¼)Ęųõø×ķŻ║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(▐D(zhu©Żn)│÷╬┤Į╗į÷ųĄČÉ)

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗į÷ųĄČÉĪ¬Ī¬╬┤Į╗į÷ųĄČÉ

ĪĪĪĪ1.ę╗░Ń╝{ČÉ╚╦░┤š„╩š┬╩ėŗ(j©¼)╦ŃĄ─į÷ųĄČÉėø╚ļĪ░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬╬┤Į╗į÷ųĄČÉĪ▒Ż¼▓╗═©▀^(gu©░)Ī░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚ(xi©żng)ČÉŅ~)Ī▒║╦╦ŃĪŻ

ĪĪĪĪ2.ę╗░Ń╝{ČÉ╚╦ė├▀M(j©¼n)ĒŚ(xi©żng)┴¶ĄųČÉŅ~Ąų£pį÷ųĄČÉŪĘČÉĄ─ėąĻP(gu©Īn)å¢(w©©n)Ņ}ĪŻ

ĪĪĪĪ(1)ī”(du©¼)╝{ČÉ╚╦ę“õNĒŚ(xi©żng)ČÉŅ~ąĪė┌▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Č°«a(ch©Żn)╔·Ų┌─®┴¶ĄųČÉŅ~Ą─Ż¼æ¬(y©®ng)ęįŲ┌─®┴¶ĄųČÉŅ~Ąų£pį÷ųĄČÉŪĘČÉĪŻ

ĪĪĪĪ(2)ī”(du©¼)Ī░į÷ųĄČÉŪĘČÉČÉŅ~Ī▒┼cĪ░Ų┌─®┴¶ĄųČÉŅ~Ī▒▀M(j©¼n)ąą▒╚▌^Ż¼░┤ā╔š▀▌^ąĪĄ─ĮŅ~╝tūųĮĶėøĪ░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~)Ī▒┐Ų─┐Ż¼╝tūų┘JėøĪ░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬╬┤Į╗į÷ųĄČÉĪ▒┐Ų─┐ĪŻ

ĪĪĪĪ(╚²)Ī░į÷ųĄČÉÖz▓ķš{(di©żo)š¹Ī▒īŻķT(m©”n)┘~æ¶(ųžę¬Ż¼šŲ╬š)

ĪĪĪĪį÷ųĄČÉę╗░Ń╝{ČÉ╚╦į┌ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ī”(du©¼)Ųõį÷ųĄČÉ╝{ČÉŪķør▀M(j©¼n)ąąÖz▓ķ║¾Ę▓╔µ╝░į÷ųĄČÉ╔µČÉ┘~äš(w©┤)š{(di©żo)š¹Ą─Ż¼æ¬(y©®ng)įO(sh©©)┴óĪ░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬į÷ųĄČÉÖz▓ķš{(di©żo)š¹Ī▒īŻķT(m©”n)┘~æ¶ĪŻ

ĪĪĪĪ1.Ę▓Öz▓ķ║¾æ¬(y©®ng)š{(di©żo)£p┘~├µ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~╗“š{(di©żo)į÷õNĒŚ(xi©żng)ČÉŅ~║═▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~▐D(zhu©Żn)│÷Ą─öĄ(sh©┤)Ņ~Ż¼ĮĶėøėąĻP(gu©Īn)┐Ų─┐Ż¼┘Jėø▒Š┐Ų─┐(ča(b©│)ČÉ);

ĪĪĪĪ2.Ę▓Öz▓ķ║¾æ¬(y©®ng)š{(di©żo)į÷┘~├µ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~╗“š{(di©żo)£põNĒŚ(xi©żng)ČÉŅ~║═▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~▐D(zhu©Żn)│÷Ą─öĄ(sh©┤)Ņ~Ż¼ĮĶėø▒Š┐Ų─┐Ż¼┘JėøėąĻP(gu©Īn)┐Ų─┐(ĄųČÉ);

ĪĪĪĪ3.╚½▓┐š{(di©żo)┘~╩┬ĒŚ(xi©żng)╚ļ┘~║¾Ż¼ĮY(ji©”)│÷Ī░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬į÷ųĄČÉÖz▓ķš{(di©żo)š¹Ī▒Ą─ėÓŅ~Ż¼▓óīóįōėÓŅ~▐D(zhu©Żn)ų┴Ī░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬╬┤Į╗į÷ųĄČÉĪ▒ųąĪŻ╠Ä└Ēų«║¾Ż¼▒Š┘~涤o(w©▓)ėÓŅ~ĪŻ

ĪĪĪĪ(╦─)æ¬(y©®ng)└UŽ¹┘M(f©©i)ČÉĪóĀI(y©¬ng)śI(y©©)ČÉĪó┘Yį┤ČÉĪó│Ū╩ąŠSūo(h©┤)Į©įO(sh©©)ČÉ║═Į╠ė²┘M(f©©i)ĖĮ╝ė

ĪĪĪĪ1.Ž¹┘M(f©©i)ČÉ

ĪĪĪĪęįąĪ▐I▄ć×ķ└²Ż¼└ĒĮŌį÷ųĄČÉ╝░Ž¹┘M(f©©i)ČÉĄ─▐D(zhu©Żn)╝▐▀^(gu©░)│╠(╝┘Č©Ž¹┘M(f©©i)ČÉČÉ┬╩×ķ40%)ĪŻ

ĪĪĪĪ2.ĀI(y©¬ng)śI(y©©)ČÉ

ĪĪĪĪęįŠŲĄĻ×ķ└²Ż¼└ĒĮŌĀI(y©¬ng)śI(y©©)ČÉĄ─▐D(zhu©Żn)╝▐▀^(gu©░)│╠ĪŻ

ĪĪĪĪ3.┘Yį┤ČÉ

ĪĪĪĪįŁė═Īó╠ņ╚╗ÜŌŻ║Ė─×ķ░┤õN╩█Ņ~š„╩š┘Yį┤ČÉĪŻ

ĪĪĪĪ4.│Ū╩ąŠSūo(h©┤)Į©įO(sh©©)ČÉĪóĮ╠ė²┘M(f©©i)ĖĮ╝ė

ĪĪĪĪėŗ(j©¼)╠ßæ¬(y©®ng)└U╝{Ą─│Ū╩ąŠSūo(h©┤)Į©įO(sh©©)ČÉ║═Į╠ė²┘M(f©©i)ĖĮ╝ėĢr(sh©¬)Ż¼

ĪĪĪĪĮĶŻ║ĀI(y©¬ng)śI(y©©)ČÉĮ╝░ĖĮ╝ė

ĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)-æ¬(y©®ng)Į╗│ŪĮ©ČÉ(7%Īó5%Īó1%)

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)-æ¬(y©®ng)Į╗Į╠ė²┘M(f©©i)ĖĮ╝ė(3%)

ĪĪĪĪ5.│÷╩█▓╗äė(d©░ng)«a(ch©Żn)Ż¼═©▀^(gu©░)Ī░╣╠Č©┘Y«a(ch©Żn)ŪÕ└ĒĪ▒┐Ų─┐║╦╦ŃĪŻ

ĪĪĪĪ(╬Õ)æ¬(y©®ng)└U╦∙Ą├ČÉ

ĪĪĪĪ1.Ų¾śI(y©©)░┤ššČÉĘ©ęÄ(gu©®)Č©ėŗ(j©¼)╦Ńæ¬(y©®ng)└UĄ─╦∙Ą├ČÉŻ¼

ĪĪĪĪĮĶŻ║╦∙Ą├ČÉ┘M(f©©i)ė├

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗╦∙Ą├ČÉ

ĪĪĪĪ2.└U╝{Ģr(sh©¬)Ż¼

ĪĪĪĪĮĶŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗╦∙Ą├ČÉ

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĄ╚

ĪĪĪĪ(┴∙)æ¬(y©®ng)└U═┴Ąžį÷ųĄČÉ

ĪĪĪĪ1.Ę┐Ąž«a(ch©Żn)ķ_(k©Īi)░l(f©Ī)Ų¾śI(y©©)▐D(zhu©Żn)ūīŲõķ_(k©Īi)░l(f©Ī)Ą─Ę┐Ąž«a(ch©Żn)Ż¼æ¬(y©®ng)└U╝{Ą─═┴Ąžį÷ųĄČÉŻ║

ĪĪĪĪĮĶŻ║ĀI(y©¬ng)śI(y©©)ČÉĮ╝░ĖĮ╝ė

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗═┴Ąžį÷ųĄČÉ

ĪĪĪĪ2.Ųõ╦¹Ų¾śI(y©©)▐D(zhu©Żn)ūīć°(gu©«)ėą═┴Ąž╩╣ė├ÖÓ(qu©ón)▀B═¼Ąž╔ŽĮ©ų■╬’╝░ŲõĖĮī┘╬’Ą─ę╗▓óį┌Ī░╣╠Č©┘Y«a(ch©Żn)Ī▒╗“Ī░į┌Į©╣ż│╠Ī▒┐Ų─┐║╦╦ŃĄ─Ż¼▐D(zhu©Żn)ūīĢr(sh©¬)æ¬(y©®ng)ėŗ(j©¼)╦Ńæ¬(y©®ng)└U╝{Ą─═┴Ąžį÷ųĄČÉŻ║

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)ŪÕ└Ē

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗═┴Ąžį÷ųĄČÉ

ĪĪĪĪ(Ų▀)æ¬(y©®ng)└UĘ┐«a(ch©Żn)ČÉĪó│Ūµé(zh©©n)═┴Ąž╩╣ė├ČÉ║═▄ć┤¼ČÉ

ĪĪĪĪŲ¾śI(y©©)░┤ęÄ(gu©®)Č©ėŗ(j©¼)╦Ńæ¬(y©®ng)└UĄ─Ę┐«a(ch©Żn)ČÉĪó│Ūµé(zh©©n)═┴Ąž╩╣ė├ČÉĪó▄ć┤¼ČÉĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║╣▄└Ē┘M(f©©i)ė├

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗Ę┐«a(ch©Żn)ČÉĪóæ¬(y©®ng)Į╗│Ūµé(zh©©n)═┴Ąž╩╣ė├ČÉĪóæ¬(y©®ng)Į╗▄ć┤¼ČÉ

ĪĪĪĪ(ūóęŌŻ║ėĪ╗©ČÉ▓╗═©▀^(gu©░)įōĪ░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī▒┐Ų─┐║╦╦Ń)

ĪĪĪĪ(░╦)æ¬(y©®ng)└UéĆ(g©©)╚╦╦∙Ą├ČÉ

ĪĪĪĪ(Š┼)æ¬(y©®ng)└UĄV«a(ch©Żn)┘Yį┤ča(b©│)āö┘M(f©©i)

ĪĪĪĪĮĶŻ║╣▄└Ē┘M(f©©i)ė├

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗ĄV«a(ch©Żn)┘Yį┤ča(b©│)āö┘M(f©©i)

ĪĪĪĪĮĶŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗ĄV«a(ch©Żn)┘Yį┤ča(b©│)āö┘M(f©©i)

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĄ╚

ĪĪĪĪ(╩«)æ¬(y©®ng)└U▒ŻļU(xi©Żn)▒ŻšŽ╗∙Į

ĪĪĪĪĮĶŻ║╣▄└Ē┘M(f©©i)ė├

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬▒ŻļU(xi©Żn)▒ŻšŽ╗∙Į

ĪĪĪĪĮĶŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬▒ŻļU(xi©Żn)▒ŻšŽ╗∙Į

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ(╩«ę╗)æ¬(y©®ng)└UėĪ╗©ČÉĪóŲ§ČÉĪó▄ć▌v┘Å(g©░u)ų├ČÉĪóĖ¹Ąžš╝ė├ČÉĪŻ

ĪĪĪĪ1.ėĪ╗©ČÉ

ĪĪĪĪĮĶŻ║╣▄└Ē┘M(f©©i)ė├

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ2.Ų§ČÉ

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)(┘Å(g©░u)ų├▓╗äė(d©░ng)«a(ch©Żn))

ĪĪĪĪĪĪĪĪ¤o(w©▓)ą╬┘Y«a(ch©Żn)(═┴Ąž╩╣ė├ÖÓ(qu©ón))

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ3.▄ć▌v┘Å(g©░u)ų├ČÉ

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ4.Ė¹Ąžš╝ė├ČÉ

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°(sh©▒)╝░ŽÓĻP(gu©Īn)šn│╠Ż¼─┐Ū░2015─Ļūóāį(c©©)ČÉäš(w©┤)Ĥ┐╝įćĮ╠▓─║═ŽÓĻP(gu©Īn)▌oī¦(d©Żo)Ģ°(sh©▒)Š∙╬┤╔Ž╩ąŻ¼Š┤šł(q©½ng)ĻP(gu©Īn)ūó!

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ ĪŠ┤ę╔Š½▀xĪ┐ĪČČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤)ĪĘų«Ę┐╬▌┘ø(z©©ng)┼cųąļpĘĮĄ─╔µČÉ╠Ä└Ē

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2015ĪČČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ī░ĀI(y©¬ng)śI(y©©)ČÉĮ╝░ĖĮ╝ėĪ▒┐Ų─┐

-

2015ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ī░ĀI(y©¬ng)śI(y©©)═Ō╩š╚ļĪ▒ĪŁ

2015ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ī░ęįŪ░─ĻČ╚ōpęµĪŁ

2015ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ī░▀fčė╦∙Ą├ČÉžō(f©┤)ĪŁ

2015ĪČČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ī░ĀI(y©¬ng)śI(y©©)ČÉĮ╝░ĖĮĪŁ

2015ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ų┌ķgĪóŲ┌╚š

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)