¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉäš┤·└ĒīŹäš >> š²╬─

ĪĪĪĪ2014ĪČČÉäš┤·└ĒīŹäšĪĘųžę¬ø_┤╠ų¬ūR³cŻ║│÷┐┌═╦ČÉĄ─ėŗ╦ŃĪó┤·└Ē╝░īÅ║╦

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉäš┤·└ĒīŹäšĪĘųžę¬ø_┤╠ų¬ūR³cŻ║│÷┐┌═╦ČÉĄ─ėŗ╦ŃĪó┤·└Ē╝░īÅ║╦

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.═Ō┘QŲ¾śI│÷┐┌žø╬’Ż¼▓╔╚ĪĪ░Ž╚š„║¾═╦Ī▒Ą─▐kĘ©

ĪĪĪĪ2.╔·«aŲ¾śI│÷┐┌žø╬’Ż¼▓╔╚ĪĪ░├ŌĪóĄųĪó═╦Ī▒ČÉ▐kĘ©ĪŻ

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉäš┤·└ĒīŹäšĪĘĄ┌░╦š┬žø╬’║═ä┌äšČÉ╝{ČÉ╔Ļł¾║═╝{ČÉīÅ║╦Ą┌ę╗╣Ø│÷┐┌═╦ČÉĄ─ėŗ╦ŃĪó┤·└Ē╝░īÅ║╦Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║│÷┐┌═╦ČÉĄ─ėŗ╦ŃĪó┤·└Ē╝░īÅ║╦

ĪŠų¬ūR³cĪ┐Ż║│÷┐┌═╦ČÉĄ─ėŗ╦ŃĪó┤·└Ē╝░īÅ║╦

ĪĪĪĪ1Ż«═Ō┘QŲ¾śI│÷┐┌žø╬’Ż¼▓╔╚ĪĪ░Ž╚š„║¾═╦Ī▒Ą─▐kĘ©ĪŻ

ĪĪĪĪ2.╔·«aŲ¾śI│÷┐┌žø╬’Ż¼▓╔╚ĪĪ░├ŌĪóĄųĪó═╦Ī▒ČÉ▐kĘ©ĪŻ

ĪĪĪĪę╗░Ń┘QęūĄ─║╦╦ŃŻ©ųž³cšŲ╬šŻ¼▓╗╔µ╝░▀M┐┌├ŌČÉ┴Ž╝■╝ė╣ż│÷┐┌śI䚯®ĪŻ

ĪĪĪĪŽ╚Å─└Ēšō╔Ž└ĒĮŌĪ░├ŌĪóĄųĪó═╦Ī▒ČÉ▀^│╠Ż║Ęų╚²ĘNŪķør└ĒĮŌĪŻ

ĪĪĪĪłDĮŌó┘

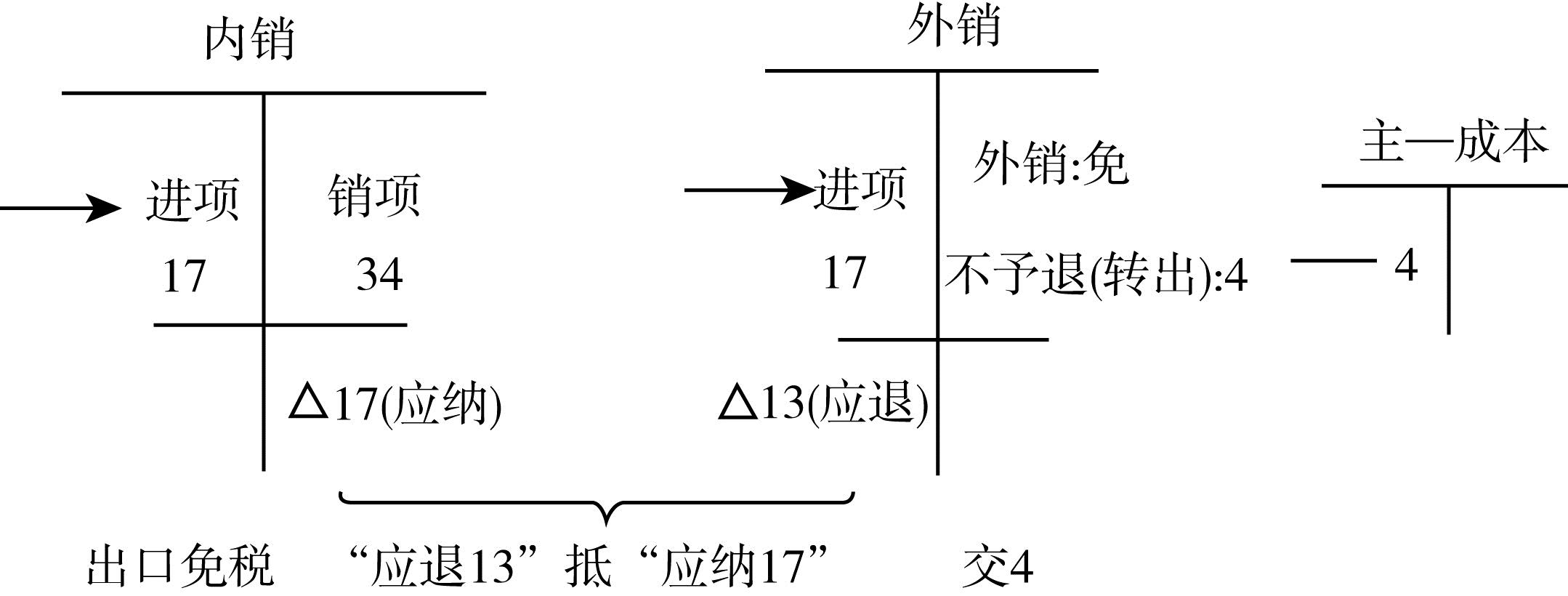

ĪĪĪĪ┐éĮYŻ║

ĪĪĪĪĪ░├ŌĪ▒--Š═╩Ū│÷┐┌├ŌČÉĪŻ

ĪĪĪĪĪ░ĄųĪ▒--Š═╩Ūė├Ī░ā╚õNæ¬╝{Ą─ČÉ┐Ņ17Ī▒ĄųĪ░═ŌõNæ¬═╦Ą─ČÉČÉ┐Ņ13Ī▒ĪŻ

ĪĪĪĪĪ░═╦Ī▒--ē“Ąų▓╗═╦Ż¼▀ĆĄ├Į╗ČÉ4ĪŻ

ĪĪĪĪ╠ß╩ŠŻ║╚ń╣¹╚½╩Ū═ŌõNŻ¼Š═▓╗┤µį┌Ąų┴╦ĪŻ

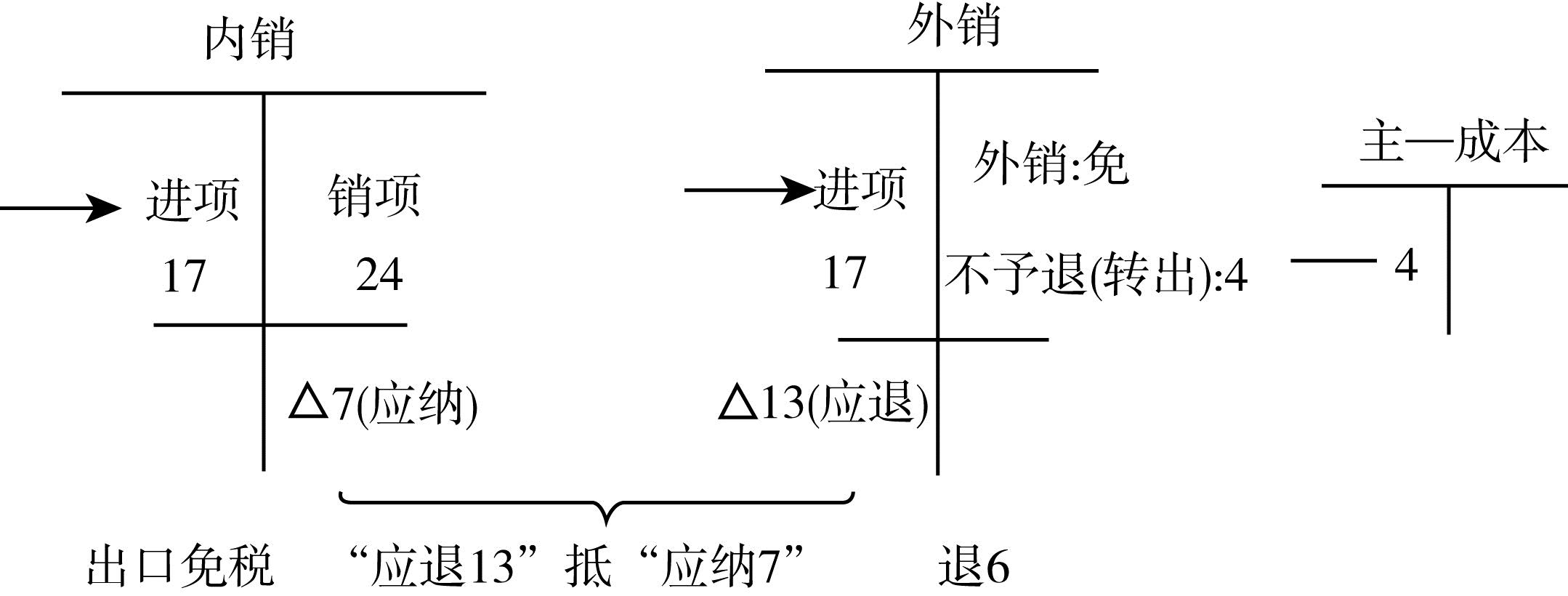

ĪĪĪĪłDĮŌó┌

ĪĪĪĪ┐éĮYŻ║

ĪĪĪĪĪ░├ŌĪ▒--Š═╩Ū│÷┐┌├ŌČÉĪŻ

ĪĪĪĪĪ░ĄųĪ▒--Š═╩Ūė├Ī░ā╚õNæ¬╝{Ą─ČÉ┐Ņ7Ī▒ĄųĪ░═ŌõNæ¬═╦Ą─ČÉČÉ┐Ņ13Ī▒ĪŻ

ĪĪĪĪĪ░═╦Ī▒--▓╗ē“ĄųŻ©7-13=-6Ż®Ż¼═╦6ĪŻ

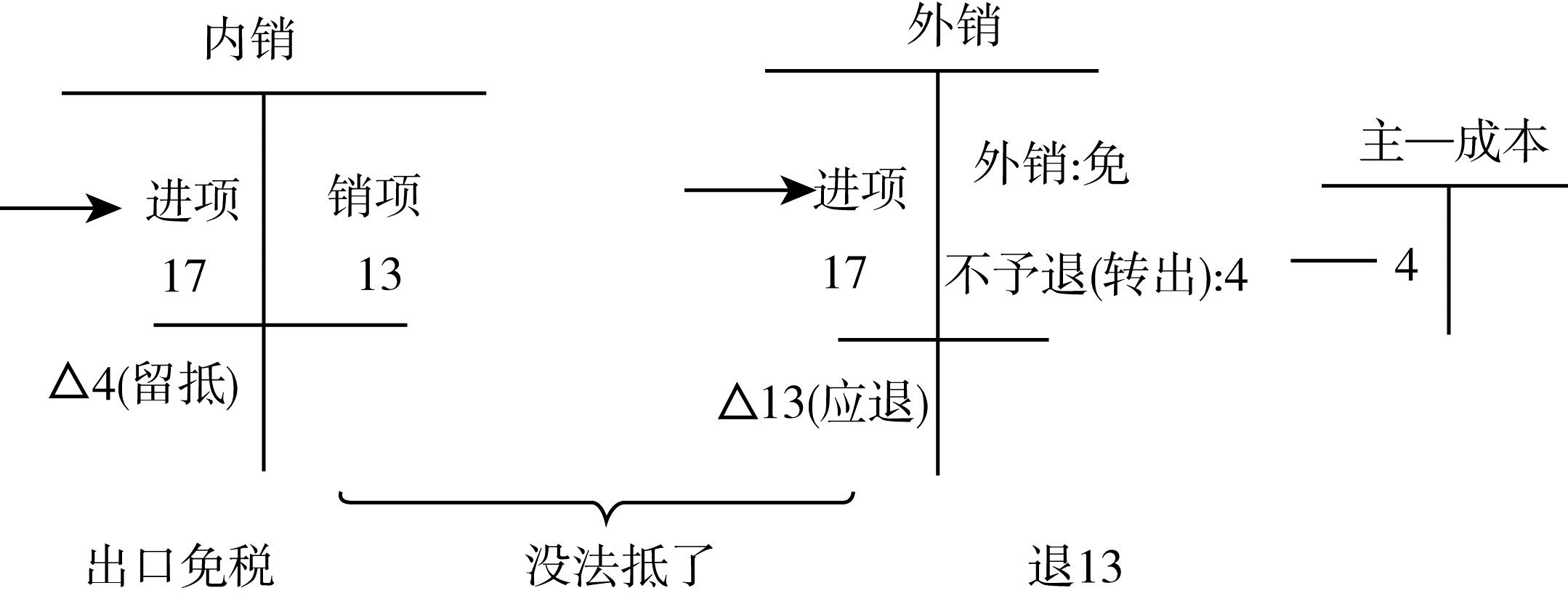

ĪĪĪĪłDĮŌó█

ĪĪĪĪ┐éĮYŻ║

ĪĪĪĪĪ░├ŌĪ▒--Š═╩Ū│÷┐┌├ŌČÉĪŻ

ĪĪĪĪĪ░ĄųĪ▒--Š═╩Ūė├Ī░ā╚õNæ¬╝{Ą─ČÉ┐ŅĪ▒ĄųĪ░═ŌõNæ¬═╦Ą─ČÉČÉ┐ŅĪ▒ĪŻ

ĪĪĪĪĪ░═╦Ī▒--▓╗─▄═╦ā╚õNĄ─┴¶ĄųČÉŅ~4Ż¼ų╗─▄═╦═ŌõNĄ─æ¬═╦13ĪŻ

ĪĪĪĪ╠ß╩ŠŻ║▀@Š═╩ŪĪ░═╦ąĪ▓╗═╦┤¾Ī▒Ą─įŁ└ĒĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉäš┤·└ĒīŹäšĪĘųžę¬ø_┤╠ų¬ūR³cŻ║æ¬╝{ČÉŅ~╔Ļł¾ĪóīÅ║╦

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢