行政法的淵源_2021年稅務師《涉稅服務相關法律》高頻考點

成功的第一個條件就是要有決心;而決心又必須具有成功的信心。備考稅務師考試的考生們,如果你還不知道應該重點學習《涉稅服務相關法律》哪些內容,下面為大家整理了《涉稅服務相關法律》高頻考點。戳我查看2021年稅務師《涉稅服務相關法律》高頻考點匯總,火速收藏!

【內容導航】

行政法的淵源

【所屬章節】

第一章 行政法基本理論

【知識點】行政法的淵源

行政法的淵源

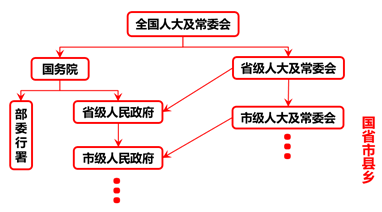

【補充】我國人大與行政體系

行政法的淵源,是指行政法律規范的外部表現形式和來源。

1.憲法:全國人民代表大會制定(注意制定主體沒有全國人大常委會)

國家根本大法,具有最高法律地位和法律效力。

2.法律:全國人民代表大會制定(基本法律)、全國人民代表大會常務委員會制定(一般法律)

法律保留原則:稅種的設立、稅率的確定和稅收征收管理等稅收基本制度,只能由法律規定。

3.行政法規:國務院制定(行使行政立法權)

(1)效力僅次于法律,高于地方性法規和規章。

(2)授權立法:只能由法律規定的事項尚未制定法律的,全國人民代表大會及其常務委員會有權作出決定,授權國務院可以根據實際需要,對部分事項先制定行政法規。授權的期限不得超過5年,但授權決定另有規定的除外。被授權機關應當在授權期限屆滿的6個月以前,向授權機關報告授權決定實施的情況。

【提示】有關犯罪和刑罰、對公民政治權利的剝奪和限制人身自由的強制措施和處罰、司法制度等事項不得授權立法。

4.地方性法規

(1)省、自治區、直轄市的人民代表大會及其常務委員會和省、自治區的人民政府所在地的市、經濟特區所在地的市和國務院已經批準的較大的市的人民代表大會及其常務委員會制定地方性法規。(“省級、省會、特區、國批市”)

(2)設區的市的人民代表大會及其常務委員會,可以對城鄉建設與管理、環境保護、歷史文化保護等方面的事項制定地方性法規。(“設區的市”)

5.部門規章:國務院各部、委員會、中國人民銀行、審計署和具有行政管理職能的直屬機構制定

(1)效力等級低于憲法、法律和行政法規。

(2)沒有法律或者國務院的行政法規、決定、命令的依據,部門規章不得設定減損公民、法人和其他組織權利或者增加其義務的規范,不得增加本部門的權力或者減少本部門的法定職責。

6.地方規章:省、自治區、直轄市和設區的市、自治州的人民政府制定

7.民族自治條例、單行條例:民族自治地方的人民代表大會制定

(1)自治區的自治條例和單行條例,報全國人民代表大會常委會批準后生效。

(2)自治州、自治縣的自治條例和單行條例,報省或自治區的人民代表大會常委會批準后生效,并報全國人民代表大會常委會和國務院備案。

8.其他淵源

(1)國際條約、國際協定(涉及國內行政管理的部分)。

(2)對行政活動具有約束力的法律解釋。

(3)行政機關制定和經公告發布的規范性文件。

法律淵源 | 制定主體 | 備注 | |

憲法 | 全國人大 | 根本大法 | |

法律 | 基本法律 | 全國人大 | 法律保留原則:稅種、稅率、稅收征管 |

一般法律 | 全國人大常委會 | ||

法規 | 行政法規 | 國務院 | 授權立法模式:5y|6m |

地方性法規 | 地方人大及其常委會 | 省級、省會、特區、國批;設區的市 | |

規章 | 部門規章 | 部、委、行、署;行政管理職能的直屬機構 | |

地方政府規章 | 地方人民政府 | 省級,設區的市、自治州 | |

民族自治條例、單行條例 | 民族自治地方人大 | 批準、備案 | |

其他淵源 | 國際條約、國際協定 法律解釋 行政機關制定和經公告發布的規范性文件 | ||

一個勇敢的人,會走出一條路出來。勝利永遠屬于敢于攀登高峰的人。2021年稅務師考試時間為11月13-14日,考生可以通過學習資料提升自己的備考實力,快速突破考試重難點!祝愿大家都能順利通過考試!

(注:以上內容選自陳小球老師《涉稅服務相關法律》授課講義)

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號