¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉ╩šŽÓĻPĘ©┬╔ >> š²╬─

ĪĪĪĪ2014ĪČČÉ╩šŽÓĻPĘ©┬╔ĪĘųžę¬ø_┤╠ų¬ūR³cŻ║ČÉäšąąš■įS┐╔Ą─Š▀¾wĘČć·

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉ╩šŽÓĻPĘ©┬╔ĪĘųžę¬ø_┤╠ų¬ūR³cŻ║ČÉäšąąš■įS┐╔Ą─Š▀¾wĘČć·ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.ČÉäšąąš■įS┐╔ĒŚ─┐

ĪĪĪĪ2.į°ĮøĄ─ČÉäšįS┐╔╩┬ĒŚŻ¼¼Fį┌Ą─╠Ä└Ē

ĪĪĪĪ

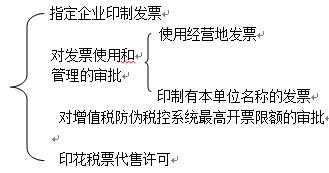

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉ╩šŽÓĻPĘ©┬╔ĪĘ┐Ų─┐Ą┌1Ų¬Ą┌Č■š┬ąąš■įS┐╔Ę©┬╔ųŲČ╚Ą┌Č■╣ØČÉäšąąš■įS┐╔Ą─Š▀¾wĘČć·Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ČÉäšąąš■įS┐╔Ą─Š▀¾wĘČć·

ĪŠų¬ūR³cĪ┐Ż║ČÉäšąąš■įS┐╔Ą─Š▀¾wĘČć·

ĪĪĪĪ1.ČÉäšąąš■įS┐╔ĒŚ─┐

ĪĪĪĪĮŌßī1:į÷ųĄČÉīŻė├░lŲ▒ėĪųŲŲ¾śIė╔ć°╝ęČÉäš┐éŠųųĖČ©Ż╗Ųõ╦¹░lŲ▒ėĪųŲŲ¾śIė╔╩Ī╝ēČÉäšÖCĻPųĖČ©ĪŻ

ĪĪĪĪĮŌßī2:Ī░╔Ļšł╩╣ė├ĮøĀIĄž░lŲ▒Ī▒Ą─īŹ╩®ÖCĻP×ķĮøĀIĄžų„╣▄ČÉäšÖCĻPŻ╗Ī░ėĪųŲėą▒Šå╬╬╗├¹ĘQĄ─░lŲ▒Ī▒Ą─īŹ╩®ÖCĻP×ķ╩Īęį╔ŽČÉäšÖCĻPĪŻ

ĪĪĪĪĮŌßī3:į÷ųĄČÉīŻė├░lŲ▒Ą─ūŅĖ▀ķ_Ų▒Ž▐Ņ~ė╔ę╗░Ń╝{ČÉ╚╦╔ĻšłŻ¼ČÉäšÖCĻPę└Ę©īÅ┼·ĪŻūŅĖ▀ķ_Ų▒Ž▐Ņ~×ķ10╚fį¬╝░ęįŽ┬Ą─Ż¼ė╔ģ^┐h╝ēČÉäšÖCĻPīÅ┼·Ż╗ūŅĖ▀ķ_Ų▒Ž▐Ņ~×ķ100╚fį¬Ą─Ż¼ė╔Ąž╩ą╝ēČÉäšÖCĻPīÅ┼·Ż╗ūŅĖ▀ķ_Ų▒Ž▐Ņ~×ķ1000╚fį¬╝░ęį╔ŽĄ─Ż¼ė╔╩Ī╝ēČÉäšÖCĻPīÅ┼·ĪŻ

ĪĪĪĪ2.į°ĮøĄ─ČÉäšįS┐╔╩┬ĒŚŻ¼¼Fį┌Ą─╠Ä└Ē

ĪĪĪĪŻ©1Ż®╝{ČÉ╚╦▐k└Ē┴╦ČÉ䚥Ūėø║¾Ż¼╝┤Š▀ėąŅI┘ÅŲš═©░lŲ▒Ą─┘YĖ±Ż¼▓╗ąĶ▐k└Ēąąš■īÅ┼·╩┬ĒŚĪŻ

ĪĪĪĪŻ©2Ż®▀_▓╗ĄĮĮ©┘~ś╦£╩Č°īŹąąČ©Ų┌Č©Ņ~š„╩šĘĮ╩Įš„╩šČÉ┐ŅĄ─éĆ¾w╣ż╔╠æ¶Ż¼Š∙æ¬Į©┴ó╩šų¦æ{ūCš│┘N▓ŠĪó▀MõNžøĄŪėø▓ŠŻ╗

ĪĪĪĪĮŌßī:ČÉ┐žčbų├Ą─░▓čb╩╣ė├ī┘ė┌ąąš■ÅŖųŲąą×ķŻ¼Ę▓į┌═ŲÅV╩╣ė├ĘČć·ā╚Ą─╝{ČÉ╚╦▒žĒÜ░┤ššęÄČ©░▓čb║═╩╣ė├ČÉ┐žčbų├ĪŻ

ĪĪĪĪŻ©3Ż®▓▒Š╩╣ė├░lŲ▒░┤Ī░Į¹ų╣ąą×ķĪ▒▀Mąą╣▄└ĒĪŻ

ĪĪĪĪŻ©4Ż®╝{ČÉ╚╦╩╣ė├ėŗ╦ŃÖC░lŲ▒Ż¼░┤ę╗░ŃŲš═©░lŲ▒ŅI┘Å╩ų└m▐k└ĒŻ╗ČÉäšÖCĻPėąĮyę╗ķ_Ų▒▄ø╝■Ą─Ż¼░┤Įyę╗▄ø╝■ķ_Š▀░lŲ▒Ż¼ø]ėąĮyę╗▄ø╝■Ą─Ż¼ė╔╝{ČÉ╚╦ūįąąķ_░lŻ¼ŽÓĻP▄ø╝■ł¾ų„╣▄ČÉäšÖCĻPéõ░ĖĪŻ

ĪĪĪĪŻ©5Ż®┐ńęÄČ©╩╣ė├ģ^ė“öyĦĪóÓ]╝─Īó▀\▌ö┐š░ū░lŲ▒░┤Ī░Į¹ų╣ąą×ķĪ▒īŹ╩®╣▄└ĒĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉ╩šŽÓĻPĘ©┬╔ĪĘųžę¬ø_┤╠ų¬ūR³cŻ║ąąš■įS┐╔Ą─ę╗░ŃĘČć·

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢