資產損失稅前扣除管理_2024年稅法二預習考點

| 資產及資產損失的概念 | 資產損失扣除政策 | 資產損失稅前扣除管理 |

稅務師考試預習備考正在進行中,希望同學們備考有計劃,學習有方法,堅持備考!東奧會計在線為同學們整理了稅務師《稅法二》科目預習階段知識點,快來打卡學習吧!

推薦:▏稅法二預習考點匯總 ▏2024年圖書 ▏2024年好課 ▏

資產損失稅前扣除管理

基本原則:企業發生的資產損失,應按規定的程序和要求向主管稅務機關申報后方能在稅前扣除。未經申報的損失,不得稅前扣除。

(一)申報管理

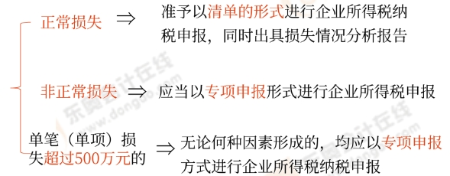

企業資產損失申報分為清單申報和專項申報兩種申報形式。

1.下列資產損失,應以清單申報的方式向稅務機關申報扣除:

(1)企業在正常經營管理活動中,按照公允價格銷售、轉讓、變賣非貨幣資產的損失;

(2)企業各項存貨發生的正常損耗;

(3)企業固定資產達到或超過使用年限而正常報廢清理的損失;

(4)企業生產性生物資產達到或超過使用年限而正常死亡發生的資產損失;

(5)企業按照市場公平交易原則,通過各種交易場所、市場等買賣債券、股票、期貨、基金以及金融衍生產品等發生的損失。

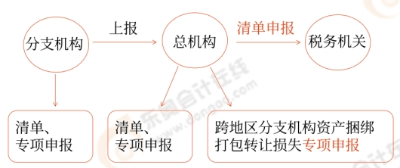

2.在中國境內跨地區經營的匯總納稅企業發生的資產損失,應按以下規定申報扣除:

(1)總機構及其分支機構發生的資產損失,除應按專項申報和清單申報的有關規定,向當地主管稅務機關申報外,各分支機構同時還應上報總機構;

(2)總機構對各分支機構上報的資產損失,除稅務機關另有規定外,應以清單申報的形式向當地主管稅務機關進行申報;

(3)總機構將跨地區分支機構所屬資產捆綁(打包)轉讓所發生的資產損失,由總機構向當地主管稅務機關進行專項申報。

3.商業零售企業存貨損失稅前扣除規定

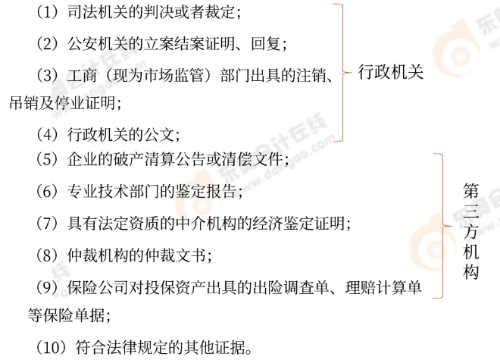

(二)資產損失確認證據

1.外部證據:

2.內部證據:

(1)有關會計核算資料和原始憑證;

(2)資產盤點表;

(3)相關經濟行為的業務合同;

(4)企業內部技術鑒定部門的鑒定文件或資料;

(5)企業內部核批文件及有關情況說明;

(6)對責任人由于經營管理責任造成損失的責任認定及賠償情況說明;

(7)法定代表人、企業負責人和企業財務負責人對特定事項真實性承擔法律責任的聲明。

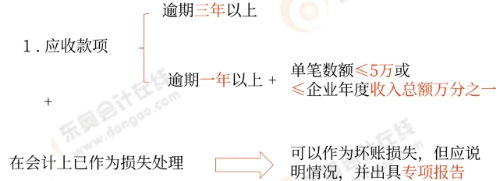

(三)相關資產損失的確認:

2.存貨報廢、毀損或變質損失,該項損失數額較大的(指占企業該類資產計稅成本10%以上,或減少當年應納稅所得、增加虧損10%以上),應有專業技術鑒定意見或法定資質中介機構出具的專項報告等。

所屬章節:第一章 企業所得稅

注:以上內容選自彭婷老師2023年《稅法二》高效基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號