¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©Č■Ż® >> š²╬─

2015ĪČČÉĘ©Č■ĪĘ╗∙ĄA┐╝³cŻ║Ę┐Ąž«aķ_░lŲ¾śI═┴Ąžį÷ųĄČÉŪÕ╦Ń╣▄└Ē

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©Č■ĪĘ╗∙ĄA┐╝³cŻ║Ę┐Ąž«aķ_░lŲ¾śI═┴Ąžį÷ųĄČÉŪÕ╦Ń╣▄└ĒĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

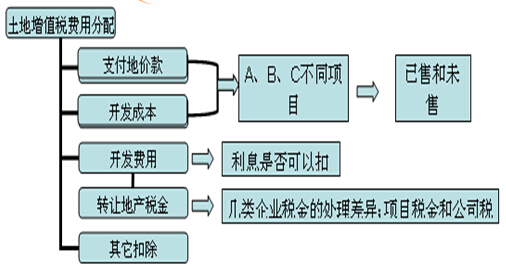

ĪĪĪĪ(ę╗)═┴Ąžį÷ųĄČÉĄ─ŪÕ╦ŃŚl╝■

ĪĪĪĪ(Č■)ŪÕ╦ŃĢrŽÓĻPå¢Ņ}Ą─╠Ä└Ē

ĪĪĪĪ(╚²)╣½╣▓įO╩®╠Ä└ĒįŁät

ĪĪĪĪ(╦─)═┴Ąžį÷ųĄČÉĄ─║╦Č©š„╩š

ĪĪĪĪ

ĪĪĪĪ▒Š┐╝³cī┘ė┌ĪČČÉĘ©Č■ĪĘĄ┌╚²š┬═┴Ąžį÷ųĄČÉĄ┌┴∙╣Ø╔Ļł¾║═└U╝{Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║Ę┐Ąž«aķ_░lŲ¾śI═┴Ąžį÷ųĄČÉŪÕ╦Ń╣▄└Ē

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║Ę┐Ąž«aķ_░lŲ¾śI═┴Ąžį÷ųĄČÉŪÕ╦Ń╣▄└Ē

ĪĪĪĪ(ę╗)═┴Ąžį÷ųĄČÉĄ─ŪÕ╦ŃŚl╝■Ż║

ĪĪĪĪ1.Ę¹║ŽŽ┬┴ąŪķą╬ų«ę╗Ą─Ż¼╝{ČÉ╚╦æ¬▀Mąą═┴Ąžį÷ųĄČÉĄ─ŪÕ╦ŃŻ║

ĪĪĪĪó┘Ę┐Ąž«aķ_░lĒŚ─┐╚½▓┐┐ó╣żĪó═Ļ│╔õN╩█Ą─;

ĪĪĪĪó┌š¹¾w▐Dūī╬┤┐ó╣żøQ╦ŃĘ┐Ąž«aķ_░lĒŚ─┐Ą─;

ĪĪĪĪó█ų▒Įė▐Dūī═┴Ąž╩╣ė├ÖÓĄ─ĪŻ

ĪĪĪĪ2.Ę¹║ŽŽ┬┴ąŪķą╬ų«ę╗Ą─Ż¼ų„╣▄ČÉäšÖCĻP┐╔ę¬Ū¾╝{ČÉ╚╦▀Mąą═┴Ąžį÷ųĄČÉŪÕ╦ŃŻ║

ĪĪĪĪó┘ęč┐ó╣ż“×╩šĄ─Ę┐Ąž«aķ_░lĒŚ─┐Ż¼ęč▐DūīĄ─Ę┐Ąž«aĮ©ų■├µĘeš╝š¹éĆĒŚ─┐┐╔╩█Į©ų■├µĘeĄ─▒╚└²į┌85%ęį╔ŽŻ¼╗“įō▒╚└²ļm╬┤│¼▀^85%Ż¼Ą½╩ŻėÓĄ─┐╔╩█Į©ų■├µĘeęčĮø│÷ūŌ╗“ūįė├Ą─;

ĪĪĪĪó┌╚ĪĄ├õN╩█(ŅA╩█)įS┐╔ūCØM╚²─Ļ╚į╬┤õN╩█═Ļ«ģĄ─;

ĪĪĪĪó█╝{ČÉ╚╦╔ĻšłūóõNČÉ䚥ŪėøĄ½╬┤▐k└Ē═┴Ąžį÷ųĄČÉŪÕ╦Ń╩ų└mĄ─;

ĪĪĪĪó▄╩ĪČÉäšÖCĻPęÄČ©Ą─Ųõ╦¹ŪķørĪŻ

ĪĪĪĪ(Č■)ŪÕ╦ŃĢrŽÓĻPå¢Ņ}Ą─╠Ä└Ē

ĪĪĪĪ1.═┴Ąžį÷ųĄČÉŪÕ╦ŃĢr╩š╚ļĄ─┤_šJ

ĪĪĪĪ═┴Ąžį÷ųĄČÉŪÕ╦ŃĢrŻ¼ęč╚½Ņ~ķ_Š▀╔╠ŲĘĘ┐õN╩█░lŲ▒Ą─Ż¼░┤šš░lŲ▒╦∙▌dĮŅ~┤_šJ╩š╚ļ;╬┤ķ_Š▀░lŲ▒╗“╬┤╚½Ņ~ķ_Š▀░lŲ▒Ą─Ż¼ęįĮ╗ęūļpĘĮ║×ėåĄ─õN╩█║Ž═¼╦∙▌dĄ─╩█Ę┐ĮŅ~╝░Ųõ╦¹╩šęµ┤_šJ╩š╚ļĪŻ

ĪĪĪĪ2.Ę┐Ąž«aķ_░lŲ¾śI╬┤ų¦ĖČĄ─┘|┴┐▒ŻūCĮŻ¼┐█│²ĒŚ─┐ĮŅ~Ą─┤_Č©

ĪĪĪĪĘ┐Ąž«aķ_░lŲ¾śIį┌╣ż│╠┐ó╣ż“×╩š║¾Ż¼Ė∙ō■║Ž═¼╝sČ©Ż¼┐█┴¶Į©ų■░▓čb╩®╣żŲ¾śIę╗Č©▒╚└²Ą─╣ż│╠┐ŅŻ¼ū„×ķķ_░lĒŚ─┐Ą─┘|┴┐▒ŻūCĮŻ¼į┌ėŗ╦Ń═┴Ąžį÷ųĄČÉĢrŻ¼Į©ų■░▓čb╩®╣żŲ¾śIŠ═┘|┴┐▒ŻūCĮī”Ę┐Ąž«aķ_░lŲ¾śIķ_Š▀░lŲ▒Ą─Ż¼░┤░lŲ▒╦∙▌dĮŅ~ėĶęį┐█│²;╬┤ķ_Š▀░lŲ▒Ą─Ż¼┐█┴¶Ą─┘|▒ŻĮ▓╗Ą├ėŗ╦Ń┐█│²ĪŻ

ĪĪĪĪ3.Ę┐Ąž«aķ_░l┘Mė├Ą─┐█│²(═¼Ū░├µęÄČ©)

ĪĪĪĪ4.Ę┐Ąž«aŲ¾śIėŌŲ┌ķ_░l└U╝{Ą─═┴Ąžķeų├┘M

ĪĪĪĪĘ┐Ąž«aķ_░lŲ¾śIėŌŲ┌ķ_░l└U╝{═┴Ąžķeų├┘M▓╗Ą├┐█│²ĪŻ

ĪĪĪĪ5.Ę┐Ąž«aķ_░lŲ¾śI╚ĪĄ├═┴Ąž╩╣ė├ÖÓĢrų¦ĖČĄ─Ų§ČÉĄ─┐█│²

ĪĪĪĪĘ┐Ąž«aķ_░lŲ¾śI×ķ╚ĪĄ├═┴Ąž╩╣ė├ÖÓ╦∙ų¦ĖČĄ─Ų§ČÉŻ¼æ¬ęĢ═¼Ī░░┤ć°╝ęĮyę╗ęÄČ©Į╗╝{Ą─ėąĻP┘Mė├Ī▒Ż¼ėŗ╚ļĪ░╚ĪĄ├═┴Ąž╩╣ė├ÖÓ╦∙ų¦ĖČĄ─ĮŅ~Ī▒ųą┐█│²ĪŻ

ĪĪĪĪ6.ĻPė┌▓▀w░▓ų├═┴Ąžį÷ųĄČÉėŗ╦Ńå¢Ņ}

ĪĪĪĪ(1)Ę┐Ąž«aŲ¾śIė├Į©įņĄ─▒ŠĒŚ─┐Ę┐Ąž«a░▓ų├╗ž▀wæ¶Ą─Ż¼░▓ų├ė├Ę┐ęĢ═¼õN╩█╠Ä└Ē┤_šJ╩š╚ļŻ¼═¼Ģrīó┤╦┤_šJ×ķĘ┐Ąž«aķ_░lĒŚ─┐Ą─▓▀wčaāö┘MĪŻĘ┐Ąž«aķ_░lŲ¾śIų¦ĖČĮo╗ž▀wæ¶Ą─ča▓Ņār┐ŅŻ¼ėŗ╚ļ▓▀wčaāö┘M;╗ž▀wæ¶ų¦ĖČĮoĘ┐Ąž«aķ_░lŲ¾śIĄ─ča▓Ņār┐ŅŻ¼æ¬Ąų£p▒ŠĒŚ─┐▓▀wčaāö┘MĪŻ

ĪĪĪĪ(2)ķ_░lŲ¾śI▓╔╚Ī«ÉĄž░▓ų├Ż¼«ÉĄž░▓ų├Ą─Ę┐╬▌ī┘ė┌ūįąąķ_░lĮ©įņĄ─Ż¼ėŗ╚ļ▒ŠĒŚ─┐Ą─▓▀wčaāö┘M;«ÉĄž░▓ų├Ą─Ę┐╬▌ī┘ė┌┘Å╚ļĄ─Ż¼ęįīŹļHų¦ĖČĄ─┘ÅĘ┐ų¦│÷ėŗ╚ļ▓▀wčaāö┘MĪŻ

ĪĪĪĪ(3)žøÄ┼░▓ų├▓▀wĄ─Ż¼Ę┐Ąž«aķ_░lŲ¾śIæ{║ŽĘ©ėąą¦æ{ō■ėŗ╚ļ▓▀wčaāö┘MĪŻ

ĪĪĪĪ7.ĻPė┌▐Dūī┼fĘ┐£╩ėĶ┐█│²ĒŚ─┐Ą─╝ėėŗå¢Ņ}

ĪĪĪĪ8.═┴Ąžį÷ųĄČÉŪÕ╦Ń║¾æ¬ča└UĄ─═┴Ąžį÷ųĄČÉ╝ė╩š£■╝{Įå¢Ņ}

ĪĪĪĪ╝{ČÉ╚╦░┤ęÄČ©ŅA└U═┴Ąžį÷ųĄČÉ║¾Ż¼ŪÕ╦Ńča└UĄ─═┴Ąžį÷ųĄČÉŻ¼į┌ų„╣▄ČÉäšÖCĻPęÄČ©Ą─Ų┌Ž▐ā╚ča└UĄ─Ż¼▓╗╝ė╩š£■╝{ĮĪŻ

ĪĪĪĪ(╚²)╣½╣▓įO╩®╠Ä└ĒįŁät

ĪĪĪĪĘ┐Ąž«aķ_░lŲ¾śIķ_░lĮ©įņĄ─┼cŪÕ╦ŃĒŚ─┐┼õ╠ūĄ─Šė╬»Ģ■║═┼╔│÷╦∙ė├Ę┐ĪóĢ■╦∙Īó═Ż▄ćł÷(Äņ)Īó╬’śI╣▄└Ēł÷╦∙ĪóūāļŖšŠĪó¤ß┴”šŠĪó╦«ÅSĪó╬─¾wł÷^ĪóīWąŻĪóėūā║ł@Īó═ąā║╦∙Īóßtį║ĪóÓ]ļŖ═©ėŹĄ╚╣½╣▓įO╩®Ż¼░┤ęįŽ┬įŁät╠Ä└ĒŻ║

ĪĪĪĪ1.Į©│╔║¾«aÖÓī┘ė┌╚½¾wśIų„╦∙ėąĄ─Ż¼Ųõ│╔▒ŠĪó┘Mė├┐╔ęį┐█│²;

ĪĪĪĪ2.Į©│╔║¾¤oāöęŲĮ╗Įoš■Ė«Īó╣½ė├╩┬śIå╬╬╗ė├ė┌ĘŪĀI└¹ąį╔ńĢ■╣½╣▓╩┬śIĄ─Ż¼Ųõ│╔▒ŠĪó┘Mė├┐╔ęį┐█│²;

ĪĪĪĪ3.Į©│╔║¾ėąāö▐DūīĄ─Ż¼æ¬ėŗ╦Ń╩š╚ļŻ¼▓ó£╩ėĶ┐█│²│╔▒ŠĪó┘Mė├ĪŻ

ĪĪĪĪ4.Ę┐Ąž«aķ_░lŲ¾śIõN╩█ęččbą▐Ą─Ę┐╬▌Ż¼Ųõčbą▐┘Mė├┐╔ęįėŗ╚ļĘ┐Ąž«aķ_░l│╔▒ŠĪŻĘ┐Ąž«aķ_░lŲ¾śIĄ─ŅA╠ß┘Mė├Ż¼│²┴ĒėąęÄČ©═ŌŻ¼▓╗Ą├┐█│²ĪŻ

ĪĪĪĪ(╦─)═┴Ąžį÷ųĄČÉĄ─║╦Č©š„╩š

ĪĪĪĪ1.ę└ššĘ©┬╔Īóąąš■Ę©ęÄĄ─ęÄČ©æ¬«öįOų├Ą½╬┤įOų├┘~▓ŠĄ─;

ĪĪĪĪ2.╔├ūįõNܦ┘~▓Š╗“š▀Š▄▓╗╠ß╣®╝{ČÉ┘Y┴ŽĄ─;

ĪĪĪĪ3.ļmįOų├┘~▓ŠŻ¼Ą½┘~─┐╗ņüy╗“š▀│╔▒Š┘Y┴ŽĪó╩š╚ļæ{ūCĪó┘Mė├æ{ūCÜł╚▒▓╗╚½Ż¼ļyęį┤_Č©▐Dūī╩š╚ļ╗“┐█│²ĒŚ─┐ĮŅ~Ą─;

ĪĪĪĪ4.Ę¹║Ž═┴Ąžį÷ųĄČÉŪÕ╦ŃŚl╝■Ż¼╬┤░┤ššęÄČ©Ą─Ų┌Ž▐▐k└ĒŪÕ╦Ń╩ų└mŻ¼ĮøČÉäšÖCĻPž¤┴ŅŽ▐Ų┌ŪÕ╦ŃŻ¼ėŌŲ┌╚į▓╗ŪÕ╦ŃĄ─;

ĪĪĪĪ5.╔Ļł¾Ą─ėŗČÉę└ō■├„’@Ų½Ą═Ż¼ėų¤oš²«ö└Ēė╔Ą─ĪŻ

ĪĪĪĪ═┴Ąžį÷ųĄČÉ┘Mė├Ęų┼õ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČČÉĘ©Č■ĪĘ╗∙ĄA┐╝³cŻ║═┴Ąžį÷ųĄČÉĄ─ČÉ╩šā×╗▌

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢