¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©Č■Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©Č■ĪĘø_┤╠┐╝³cŻ║éĆ╚╦╦∙Ą├ČÉĄ─╝{ČÉ╚╦

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉĘ©Č■ĪĘųžę¬ø_┤╠ų¬ūR³cŻ║éĆ╚╦╦∙Ą├ČÉĄ─╝{ČÉ╚╦

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

Ż©ę╗Ż®éĆ╚╦╦∙Ą├ČÉĄ─╝{ČÉ╚╦

ĪĪĪĪ

▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©Č■ĪĘĄ┌Č■š┬éĆ╚╦╦∙Ą├ČÉĄ┌Č■╣ØéĆ╚╦╦∙Ą├ČÉĄ─╝{ČÉ╚╦Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠø_┤╠┐╝³cĪ┐Ż║éĆ╚╦╦∙Ą├ČÉĄ─╝{ČÉ╚╦

ĪŠø_┤╠┐╝³cĪ┐Ż║éĆ╚╦╦∙Ą├ČÉĄ─╝{ČÉ╚╦

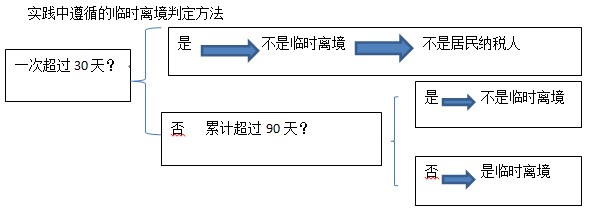

ĪĪĪĪéĆ╚╦╦∙Ą├ČÉĄ─╝{ČÉ╚╦╩ŪųĖį┌ųąć°Š│ā╚ėąūĪ╦∙Ż¼╗“š▀ļm¤oūĪ╦∙Ą½į┌Š│ā╚ŠėūĪØMę╗─ĻŻ¼ęį╝░¤oūĪ╦∙ėų▓╗ŠėūĪ╗“ŠėūĪ▓╗ØMę╗─ĻĄ½ėąÅ─ųąć°Š│ā╚╚ĪĄ├╦∙Ą├Ą─éĆ╚╦ĪŻ░³└©ųąć°╣½├±ĪóéĆ¾w╣ż╔╠æ¶Īó═Ō╝«éĆ╚╦ĪóŽŃĖ█Īó░─ķTĪó┼_×│═¼░¹Ą╚ĪŻ

|

╝{ČÉ╚╦ŅÉäe |

│ąō·Ą─╝{ČÉ┴xäš |

┼ąČ©ś╦£╩ |

|

Šė├±╝{ČÉ╚╦ |

¤oŽ▐╝{ČÉ┴xäš |

ó┘ūĪ╦∙ś╦£╩Ż║╩ŪųĖę“æ¶╝«Īó╝ę═źĪóĮøØ·└¹ęµĻPŽĄČ°į┌ųąć°Š│ā╚┴ĢæTąįŠėūĪ |

|

ĘŪŠė├±╝{ČÉ╚╦ |

ėąŽ▐╝{ČÉ┴xäš |

ĘŪŠė├±╝{ČÉĄ─┼ąČ©Ż║ |

ĪĪĪĪīŹ█`ųąū±čŁĄ─┼RĢrļxŠ│┼ąČ©ĘĮĘ©

ĪĪĪĪ¤oūĪ╦∙═Ō╝«╚╦╩┐Ą─ĘųŅÉŻ║

|

¤oūĪ╦∙═Ō╝«╚╦╩┐ |

ŠėūĪĢrķg |

|

ĘŪŠė├±╝{ČÉ╚╦ |

TĪ▄90(183)╠ņ |

|

90(183)Ż╝T Ż╝ę╗─Ļ | |

|

Šė├±╝{ČÉ╚╦ |

ę╗─ĻĪ▄ T Ī▄╬Õ─Ļ |

|

TŻŠ╬Õ─Ļ |

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘø_┤╠┐╝³cŻ║éĆ╚╦╦∙Ą├ČÉš„ČÉī”Ž¾Ą─Ųõ╦¹╦∙Ą├

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘø_┤╠┐╝³cŻ║éĆ╚╦╦∙Ą├ČÉĄ─ČÉ┬╩

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢