¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©Č■Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©Č■ĪĘø_┤╠┐╝³cŻ║ä┌äšł¾│Ļ╦∙Ą├

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉĘ©Č■ĪĘųžę¬ø_┤╠ų¬ūR³cŻ║ä┌äšł¾│Ļ╦∙Ą├ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

Ż©ę╗Ż®ä┌äšł¾│Ļ╦∙Ą├

ĪĪĪĪ

▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©Č■ĪĘĄ┌Č■š┬Ų¾śI╦∙Ą├ČÉĄ┌Č■╣Øä┌äšł¾│Ļ╦∙Ą├Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠø_┤╠┐╝³cĪ┐Ż║ä┌äšł¾│Ļ╦∙Ą├

ĪŠø_┤╠┐╝³cĪ┐Ż║ä┌äšł¾│Ļ╦∙Ą├

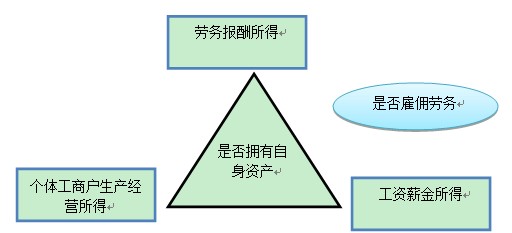

ĪĪĪĪä┌äšł¾│Ļ╦∙Ą├Ż¼╩ŪųĖéĆ╚╦Å─╩┬įOėŗĪóčbõĻĪó░▓čbĪóųŲłDĪó╗»“×Īó£yįćĪóßt»¤ĪóĘ©┬╔ĪóĢ■ėŗĪóū╔įāĪóųvīWĪóą┬┬äĪóÅV▓źĪóĘŁūgĪóīÅĖÕĪóĢ°«ŗĪóĄ±┐╠Īóė░ęĢĪóõøę¶ĪóõøŽ±Īóč▌│÷Īó▒Ēč▌ĪóÅVĖµĪóš╣ė[Īó╝╝ągĘ■äšĪóĮķĮBĘ■äšĪóĮø╝oĘ■äšĪó┤·▐kĘ■äšęį╝░Ųõ╦¹ä┌äšł¾│ĻĄ─╦∙Ą├Ż©ī┘ė┌¬Ü┴óéĆ╚╦ä┌äė╦∙Ą├Ż®ĪŻ

ĪĪĪĪ┼c╣ż┘YĪóąĮĮ╦∙Ą├ģ^äeŻ║ä┌äšł¾│Ļ╦∙Ą├╩Ū¬Ü┴óąįä┌äš╦∙Ą├ĪóĘŪ╣═é“ĻPŽĄ╦∙Ą├ĪŻ

ĪĪĪĪ1.éĆ╚╦ō·╚╬ČŁ╩┬┬Üäš╦∙╚ĪĄ├Ą─ČŁ╩┬┘M╩š╚ļŻ║

ĪĪĪĪ░┤ššČŁ╩┬┼c╣½╦ŠĄ─ĻPŽĄüĒäØĘųŻ¼┐╔Ęų×ķā╚▓┐ČŁ╩┬║══Ō▓┐ČŁ╩┬ĪŻ

ĪĪĪĪó┘ā╚▓┐ČŁ╩┬Ż¼ō·╚╬╣½╦ŠČŁ╩┬Ą─═¼Ģrį┌╣½╦Š╚╬┬ÜĪó╩▄╣═Ż¼Ųõę“╚╬┬Ü╩▄╣═Č°╚ĪĄ├Ą─ł¾│Ļ╩ŪĪ░╣ż┘YĪóąĮĮĪ▒╦∙Ą├ĪŻ

ĪĪĪĪó┌═Ō▓┐ČŁ╩┬Ż¼ųĖ▓╗į┌▒Š╣½╦Š╚╬┬ÜĪó╩▄╣═Ą─ČŁ╩┬Ż¼Ųõ╚ĪĄ├Ą─ČŁ╩┬┘M╦∙Ą├Ż¼ī┘ė┌ä┌äšł¾│Ļ╦∙Ą├ĪŻ

ĪĪĪĪ2.į┌ąŻīW╔·ę“ģó┼cŪ┌╣żāĆīW╗ŅäėŻ©░³└©ģó┼cīWąŻĮM┐ŚĄ─Ū┌╣żāĆīW╗ŅäėŻ®Č°╚ĪĄ├ī┘ė┌ĪČéĆ╚╦╦∙Ą├ČÉĘ©ĪĘęÄČ©Ą─æ¬ČÉ╦∙Ą├ĒŚ─┐╦∙Ą├Ż¼æ¬ę└Ę©└U╝{éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ3.éĆ╚╦╝µ┬Ü╚ĪĄ├Ą─╩š╚ļŻ¼æ¬░┤Ī░ä┌äšł¾│Ļ╦∙Ą├Ī▒ĒŚ─┐└U╝{éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ4.ūį2004─Ļ1į┬20╚šŲŻ¼ī”╔╠ŲĘĀIõN╗ŅäėųąŻ¼Ų¾śI║═å╬╬╗ī”ĀIõNśI┐ā═╗│÷Ą─╣═åTęį┼Óė¢░ÓĪóčąėæĢ■Īó╣żū„┐╝▓ņĄ╚├¹┴xĮM┐Ś┬├ė╬╗ŅäėŻ¼═©▀^├Ō╩š▓Ņ┬├┘MĪó┬├ė╬┘Mī”éĆ╚╦īŹąąĄ─ĀIõNśI┐ā¬ääŅŻ©░³└©īŹ╬’ĪóėąārūC╚»Ą╚Ż®Ż¼æ¬Ė∙ō■╦∙░l╔·┘Mė├Ą─╚½Ņ~▓ó╚ļĀIõN╚╦åT«öŲ┌Ą─╣ż┘YĪóąĮĮ╦∙Ą├Ż¼░┤ššĪ░╣ż┘YĪóąĮĮ╦∙Ą├Ī▒ĒŚ─┐š„╩šéĆ╚╦╦∙Ą├ČÉŻ¼▓óė╔╠ß╣®╔Ž╩÷┘Mė├Ą─Ų¾śI║═å╬╬╗┤·┐█┤·└UĪŻ╔Ž╩÷ĀIõNśI┐ā¬ääŅĄ─ī”Ž¾╩ŪĘŪ╣═åTĄ─Ż¼ät░┤ššĪ░ä┌äšł¾│Ļ╦∙Ą├Ī▒ĒŚ─┐š„╩šéĆ╚╦╦∙Ą├ČÉŻ¼▓óė╔╠ß╣®╔Ž╩÷┘Mė├Ą─Ų¾śI║═å╬╬╗┤·┐█┤·└UĪŻ

ĪĪĪĪĮŌßī: Ī░╣═åTĪ▒▀Ć╩ŪĪ░ĘŪ╣═åTĪ▒╩Ū┼ąöÓ░┤ššĪ░╣ż┘YĪóąĮĮ╦∙Ą├Ī▒ĒŚ─┐š„ČÉŻ¼▀Ć╩Ū░┤ššĪ░ä┌äšł¾│Ļ╦∙Ą├Ī▒ĒŚ─┐š„ČÉĄ─ĻPµIĪŻ

|

│÷ūŌ▄ć±{±éåT╩š╚ļ |

║×ėå║Ž═¼Ż¼š²╩ĮåT╣ż |

╣ż┘YąĮĮ╦∙Ą├ |

|

ūįėą┘Y«aŻ¼ūį╝║ĮøĀI |

éĆ¾wĮøĀI╦∙Ą├ | |

|

¬Ü┴ó╠ß╣®Ż¼ä┌äš╦∙Ą├ |

ä┌äšł¾│Ļ╦∙Ą├ |

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘø_┤╠┐╝³cŻ║ī”Ų¾╩┬śIå╬╬╗Ą─│ą░³ĮøĀIĪó│ąūŌĮøĀI╦∙Ą├

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘø_┤╠┐╝³cŻ║ĖÕ│Ļ╦∙Ą├

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢