¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäš(w©┤)Ĥ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäš(w©┤)Ĥ >> ČÉĘ©Ż©Č■Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©Č■ĪĘ╗∙ĄA(ch©│)┐╝³cŻ║éĆ╚╦╦∙Ą├ČÉĄ─╠ž╩ŌėŗČÉĘĮĘ©Ż©ę╗Ż®

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČČÉĘ©Č■ĪĘųžę¬ų¬ūR³cŻ║éĆ╚╦╦∙Ą├ČÉĄ─╠ž╩ŌėŗČÉĘĮĘ©ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

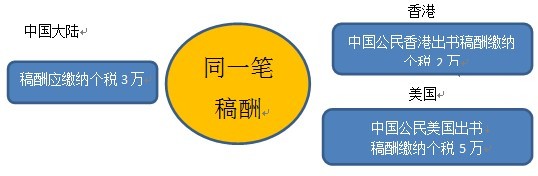

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

Ż©ę╗Ż®┐█│²ŠĶ┘ø┐ŅĄ─ėŗČÉĘĮĘ©

Ż©Č■Ż®Š│═Ō└U╝{ČÉŅ~Ąų├ŌĄ─ėŗČÉĘĮĘ©

Ż©╚²Ż®ā╔╚╦ęį╔Ž╣▓═¼╚ĪĄ├═¼ę╗ĒŚ─┐╩š╚ļĄ─ėŗČÉĘĮĘ©

ĪĪĪĪ

▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©Č■ĪĘĄ┌Č■š┬éĆ╚╦╦∙Ą├ČÉĄ┌╦─╣Ø(ji©”)æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦ŃĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║éĆ╚╦╦∙Ą├ČÉĄ─╠ž╩ŌėŗČÉĘĮĘ©

ĪŠų¬ūR³cĪ┐Ż║éĆ╚╦╦∙Ą├ČÉĄ─╠ž╩ŌėŗČÉĘĮĘ©

Ż©ę╗Ż®┐█│²ŠĶ┘ø┐ŅĄ─ėŗČÉĘĮĘ©

ę╗░ŃŠĶ┘øŅ~Ą─┐█│²ęį▓╗│¼▀^╝{ČÉ╚╦╔Ļł¾æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~Ą─30%×ķŽ▐ĪŻ

ŠĶ┘ø┐█│²Ž▐Ņ~ŻĮ╔Ļł¾Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~Ī┴30%

æ¬(y©®ng)╝{ČÉŅ~ŻĮŻ©æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~ŻŁį╩įS┐█│²Ą─ŠĶ┘øŅ~Ż®Ī┴▀mė├ČÉ┬╩ŻŁ╦┘╦Ń┐█│²öĄ(sh©┤)

Ż©Č■Ż®Š│═Ō└U╝{ČÉŅ~Ąų├ŌĄ─ėŗČÉĘĮĘ©

ĪŠĮŌßīĪ┐éĆ╚╦╦∙Ą├ČÉŠ│═ŌČÉ┐Ņ┐█│²Ž▐Ņ~Ą─ĘĮĘ©▓╔ė├Ą─╩ŪĘųć°ėųĘųĒŚėŗ╦ŃĄ─ĘĮĘ©Ż¼▓╗═¼ė┌Ų¾śI(y©©)╦∙Ą├ČÉĄ─Ęųć°▓╗ĘųĒŚĄ─ėŗ╦ŃĪŻ

╬ęć°éĆ╚╦╦∙Ą├ČÉĄ─Ąų├ŌŽ▐Ņ~▓╔ė├Ęųć°ĘųĒŚŽ▐Ņ~Ąų├ŌĘ©ĪŻŻ©Ęųć°ėųĘųĒŚėŗ╦ŃŽ▐Ņ~Ż¼Ęųć°╝ė┐é▒╚▌^Ž▐Ņ~Ż®

Š│═Ōęč╝{ČÉŅ~ŻŠĄų├ŌŽ▐Ņ~Ż║▓╗═╦ć°═ŌČÓĮ╗ČÉ┐ŅŻ╗

Š│═Ōęč╝{ČÉŅ~Ż╝Ąų├ŌŽ▐Ņ~Ż║čaĮ╗▓ŅŅ~▓┐ĘųČÉŅ~ĪŻ

ĪŠĮŌßīĪ┐┐éĄ─įŁät╩ŪČÓĮ╗▓╗═╦Ż¼╔┘Į╗▒žčaĪŻ

Š│═Ō╦∙Ą├Ą─Ąų├ŌŻ║║╦ą─╩Ū▒╚ČÉ┬╩

Ż©╚²Ż®ā╔╚╦ęį╔Ž╣▓═¼╚ĪĄ├═¼ę╗ĒŚ─┐╩š╚ļĄ─ėŗČÉĘĮĘ©

╠Ä└ĒįŁätŻ║Ž╚ĘųĪó║¾┐█Īóį┘ČÉ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘ╗∙▒Š┐╝³cŻ║┼╝╚╗╦∙Ą├║═Ųõ╦¹╦∙Ą├Ą─ėŗČÉĘĮĘ©

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘ╗∙▒Š┐╝³cŻ║éĆ╚╦╦∙Ą├ČÉĄ─╠ž╩ŌėŗČÉĘĮĘ©Ż©Č■Ż®

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢