¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)ČÉäš(w©┤)Ĥ >> ČÉĘ©Ż©Č■Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©Č■ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦ŃĘĮĘ©Ż©Č■Ż®

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČČÉĘ©Č■ĪĘųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ż║æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦ŃĘĮĘ©Ż©Č■Ż®ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪę╗Īóæ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦ŃĘĮĘ©

ĪĪĪĪ

▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČČÉĘ©Č■ĪĘĄ┌Č■š┬éĆ(g©©)╚╦╦∙Ą├ČÉĄ┌╦─╣Ø(ji©”)æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦ŃĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦ŃĘĮĘ©

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦ŃĘĮĘ©

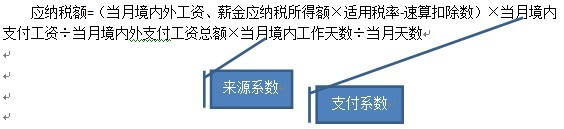

6.ļpąĮĄ─ėŗ(j©¼)ČÉĘĮĘ©

─ĻĮKļpąĮŠ═╩ŪČÓ░l(f©Ī)ę╗éĆ(g©©)į┬Ą─╣ż┘YŻ¼Š═ÖC(j©®)ĻP(gu©Īn)Č°čįŻ¼ŽÓ«ö(d©Īng)ė┌╚½─Ļę╗┤╬ąį¬ä(ji©Żng)ĮŻ¼æ¬(y©®ng)░┤╚½─Ļę╗┤╬ąį¬ä(ji©Żng)Įš■▓▀ęÄ(gu©®)Č©ėŗ(j©¼)╦ŃéĆ(g©©)╚╦╦∙Ą├ČÉŻ╗

Š═Ų¾śI(y©©)Č°čįŻ¼╚ń╣¹«ö(d©Īng)į┬╝╚ėą─ĻĮKļpąĮŻ¼ėųėą╚½─Ļę╗┤╬ąį¬ä(ji©Żng)ĮŻ¼┐╔║Ž▓ó░┤šš╚½─Ļę╗┤╬ąį¬ä(ji©Żng)Įš■▓▀ęÄ(gu©®)Č©ėŗ(j©¼)╦ŃéĆ(g©©)╚╦╦∙Ą├ČÉŻ¼Ę±ätŻ¼æ¬(y©®ng)▓ó╚ļ«ö(d©Īng)į┬Ą─╣ż┘Y░┤ęÄ(gu©®)Č©ėŗ(j©¼)╦ŃéĆ(g©©)╚╦╦∙Ą├ČÉĪŻŻ©║═─ĻĮK¬ä(ji©Żng)ėŗ(j©¼)╦ŃĮY(ji©”)║ŽĪóĮ±─Ļųž³c(di©Żn)Ż®

7Īó▓╗ØMę╗éĆ(g©©)į┬Ą─╣ż┘YĪóąĮĮ╦∙Ą├æ¬(y©®ng)╝{éĆ(g©©)╚╦╦∙Ą├ČÉĄ─ėŗ(j©¼)╦Ń

¤oūĪ╦∙éĆ(g©©)╚╦▓╗ØMę╗éĆ(g©©)į┬╣żąĮéĆ(g©©)ČÉ▓Į¾E╚ńŽ┬Ż║

ó┘░┤╚š╣ż┘Y║═īŹ(sh©¬)ļH╣żū„╠ņöĄ(sh©┤)═Ų╦Ń│╔į┬╣ż┘YŻ╗

ó┌░┤į┬╣ż┘Yėŗ(j©¼)╦Ń╚½į┬ČÉ┐Ņ╦«ŲĮŻ╗

ó█īó╚½į┬ČÉ┐Ņ╦«ŲĮ░┤ŲõīŹ(sh©¬)ļH╣żū„╠ņöĄ(sh©┤)š█╦ŃīŹ(sh©¬)ļH╠ņöĄ(sh©┤)æ¬(y©®ng)╝{Ą─ČÉ┐ŅĪŻ

æ¬(y©®ng)╝{ČÉŅ~ŻĮŻ©«ö(d©Īng)į┬╣ż┘YĪóąĮĮæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~Ī┴▀mė├ČÉ┬╩ŻŁ╦┘╦Ń┐█│²öĄ(sh©┤)Ż®Ī┴«ö(d©Īng)į┬īŹ(sh©¬)ļHį┌ųąć°Š│ā╚(n©©i)Ż©╣żū„╠ņöĄ(sh©┤)Ż®Ą─╠ņöĄ(sh©┤)Ī┬«ö(d©Īng)į┬╠ņöĄ(sh©┤)

8.ī”(du©¼)éĆ(g©©)╚╦ę“ĮŌ│²ä┌äė(d©░ng)║Ž═¼╚ĪĄ├Įø(j©®ng)Ø·(j©¼)ča(b©│)āöĮĄ─ėŗ(j©¼)ČÉĘĮĘ©ĪŻ

Ż©1Ż®Ų¾śI(y©©)ę└ššć°╝ęėąĻP(gu©Īn)Ę©┬╔ęÄ(gu©®)Č©ą¹ĖµŲŲ«a(ch©Żn)Ż¼Ų¾śI(y©©)┬Ü╣żÅ─įōŲŲ«a(ch©Żn)Ų¾śI(y©©)╚ĪĄ├Ą─ę╗┤╬ąį░▓ų├┘M(f©©i)╩š╚ļŻ¼├Ōš„éĆ(g©©)╚╦╦∙Ą├ČÉĪŻ

Ż©2Ż®éĆ(g©©)╚╦ę“┼cė├╚╦å╬╬╗ĮŌ│²ä┌äė(d©░ng)ĻP(gu©Īn)ŽĄČ°╚ĪĄ├Ą─ę╗┤╬ąįča(b©│)āö╩š╚ļŻ©░³└©ė├╚╦å╬╬╗░l(f©Ī)Ę┼Ą─Įø(j©®ng)Ø·(j©¼)ča(b©│)āöĮĪó╔·╗Ņča(b©│)ų·┘M(f©©i)║═Ųõ╦¹ča(b©│)ų·┘M(f©©i)ė├Ż®Ż¼ėŗ(j©¼)ČÉĘĮĘ©×ķŻ║ęį│¼▀^3▒ČöĄ(sh©┤)Ņ~▓┐ĘųĄ─ę╗┤╬ąįča(b©│)āö╩š╚ļŻ¼│²ęįéĆ(g©©)╚╦į┌▒ŠŲ¾śI(y©©)Ą─╣żū„─ĻŽ▐öĄ(sh©┤)Ż©│¼▀^12─ĻĄ─░┤12─Ļėŗ(j©¼)╦ŃŻ®Ż¼ęįŲõ╔╠öĄ(sh©┤)ū„×ķéĆ(g©©)╚╦Ą─į┬╣ż┘YĪóąĮĮ╩š╚ļŻ¼░┤ššČÉĘ©ęÄ(gu©®)Č©ėŗ(j©¼)╦Ń└U╝{éĆ(g©©)╚╦╦∙Ą├ČÉĪŻéĆ(g©©)╚╦į┌ĮŌ│²ä┌äė(d©░ng)║Ž═¼║¾ėųį┘┤╬╚╬┬ÜĪó╩▄╣═Ą─Ż¼ęč╝{ČÉĄ─ę╗┤╬ąįča(b©│)āö╩š╚ļ▓╗į┘┼cį┘┤╬╚╬┬ÜĪó╩▄╣═Ą─╣ż┘YĪóąĮĮ╦∙Ą├║Ž▓óėŗ(j©¼)╦Ńča(b©│)└UéĆ(g©©)╚╦╦∙Ą├ČÉĪŻ

Ż©3Ż®éĆ(g©©)╚╦ŅI(l©½ng)╚Īę╗┤╬ąįča(b©│)āö╩š╚ļĢr(sh©¬)░┤ššć°╝ę║═ĄžĘĮš■Ė«ęÄ(gu©®)Č©Ą─▒╚└²īŹ(sh©¬)ļH└U╝{Ą─ūĪĘ┐╣½ĘeĮĪóßt(y©®)»¤▒ŻļU(xi©Żn)┘M(f©©i)Īó╗∙▒ŠB(y©Żng)└Ž▒ŻļU(xi©Żn)┘M(f©©i)Īó╩¦śI(y©©)▒ŻļU(xi©Żn)┘M(f©©i)Ż¼┐╔ęįį┌ėŗ(j©¼)š„Ųõę╗┤╬ąįča(b©│)āö╩š╚ļĄ─éĆ(g©©)╚╦╦∙Ą├ČÉĢr(sh©¬)ėĶęį┐█│²ĪŻ

9.éĆ(g©©)╚╦▐k└Ē╠ßŪ░═╦ą▌╩ų└m(x©┤)Č°╚ĪĄ├Ą─ę╗┤╬ąįča(b©│)┘N╩š╚ļ

éĆ(g©©)╚╦ę“▐k└Ē╠ßŪ░═╦ą▌╩ų└m(x©┤)Č°╚ĪĄ├Ą─ę╗┤╬ąįča(b©│)┘N╩š╚ļŻ¼æ¬(y©®ng)░┤šš▐k└Ē╠ßŪ░═╦ą▌╩ų└m(x©┤)ų┴Ę©Č©═╦ą▌─Ļ²gų«ķg╦∙ī┘į┬Ę▌ŲĮŠ∙Ęų?j©½n)éė?j©¼)╦ŃéĆ(g©©)╚╦╦∙Ą├ČÉĪŻ

ėŗ(j©¼)ČÉ╣½╩ĮŻ║æ¬(y©®ng)╝{ČÉŅ~={Ż█Ż©ę╗┤╬ąįča(b©│)┘N╩š╚ļĪ┬▐k└Ē╠ßŪ░═╦ą▌╩ų└m(x©┤)ų┴Ę©Č©═╦ą▌─Ļ²gĄ─īŹ(sh©¬)ļHį┬Ę▌öĄ(sh©┤)Ż®-┘M(f©©i)ė├┐█│²ś╦(bi©Īo)£╩(zh©│n)Ż▌Ī┴▀mė├ČÉ┬╩-╦┘╦Ń┐█│²öĄ(sh©┤)}Ī┴╠ßŪ░▐k└Ē═╦ą▌╩ų└m(x©┤)ų┴Ę©Č©═╦ą▌─Ļ²gĄ─īŹ(sh©¬)ļHį┬Ę▌öĄ(sh©┤)

10.Š│ā╚(n©©i)¤oūĪ╦∙éĆ(g©©)╚╦╚ĪĄ├╣ż┘YĪóąĮĮ╦∙Ą├éĆ(g©©)╚╦╦∙Ą├ČÉĄ─ėŗ(j©¼)╦ŃŻ©▓╗░³└©ČŁ╩┬ĪóĖ▀īė╣▄└Ē╚╦åTŻ®ĪŻ

Ī░╦─ŅÉ╚╦Ī▒

Ī░╦─ēK╦∙Ą├Ī▒

Ī░╦─éĆ(g©©)╣½╩ĮĪ▒

Š│ā╚(n©©i)¤oūĪ╦∙éĆ(g©©)╚╦Ęų│╔╦─ŅÉ╚╦Ż║

|

Š│ā╚(n©©i)¤oūĪ╦∙éĆ(g©©)╚╦ |

į┌╬ęć°Š│ā╚(n©©i)ŠėūĪĢr(sh©¬)ķg |

|

Šė├±╝{ČÉ╚╦ |

TĪ▄90(183)╠ņ |

|

90(183)╠ņŻ╝ T Ż╝ę╗─Ļ | |

|

ĘŪŠė├±╝{ČÉ╚╦ |

ę╗─ĻĪ▄ T Ī▄╬Õ─Ļ |

|

TŻŠ╬Õ─Ļ |

īóį┌Š│ā╚(n©©i)¤oūĪ╦∙éĆ(g©©)╚╦Ą─╣ż┘YĪóąĮĮ╦∙Ą├Ęų╦─ēKŻ║

|

üĒį┤Ąž ų¦ĖČĄž |

Š│ā╚(n©©i)╦∙Ą├ |

Š│═Ō╦∙Ą├ |

|

Š│ā╚(n©©i)ų¦ĖČ |

Š│ā╚(n©©i)╦∙Ą├ĪóŠ│ā╚(n©©i)ų¦ĖČ |

Š│═Ō╦∙Ą├ĪóŠ│ā╚(n©©i)ų¦ĖČ |

|

Š│═Ōų¦ĖČ |

Š│ā╚(n©©i)╦∙Ą├ĪóŠ│═Ōų¦ĖČ |

Š│═Ō╦∙Ą├ĪóŠ│ā╚(n©©i)ų¦ĖČ |

|

į┌Š│ā╚(n©©i)ŠėūĪĢr(sh©¬)ķg |

į┌Š│ā╚(n©©i)╣żū„ |

į┌Š│═Ō╣żū„ | ||

|

Š│ā╚(n©©i)ų¦ĖČ |

Š│═Ōų¦ĖČ |

Š│ā╚(n©©i)ų¦ĖČ |

Š│═Ōų¦ĖČ | |

|

TĪ▄90(183)╠ņ |

š„ |

├ŌČÉ |

▓╗š„ |

▓╗š„ |

|

90(183)╠ņŻ╝T Ż╝ę╗─Ļ |

š„ |

š„ |

▓╗š„ |

▓╗š„ |

|

ę╗─ĻĪ▄ T Ī▄╬Õ─Ļ |

š„ |

š„ |

š„ |

├ŌČÉ |

|

TŻŠ╬Õ─Ļ |

š„ |

š„ |

š„ |

š„ |

¤oūĪ╦∙éĆ(g©©)╚╦╣ż┘YĪóąĮĮ╦∙Ą├éĆ(g©©)╚╦╦∙Ą├ČÉĄ─ėŗ(j©¼)╦Ń

Ż©1Ż®ę╗éĆ(g©©)╝{ČÉ─ĻČ╚ā╚(n©©i)į┌Š│ā╚(n©©i)▀B└m(x©┤)╗“└█ėŗ(j©¼)ŠėūĪ▓╗│¼▀^90╚š╗“183╚šŻ©ČÉ╩šģf(xi©”)Č©Ż®Ą─éĆ(g©©)╚╦Ż║

Ż©2Ż®ę╗éĆ(g©©)╝{ČÉ─ĻČ╚ā╚(n©©i)į┌Š│ā╚(n©©i)▀B└m(x©┤)╗“└█ėŗ(j©¼)ŠėūĪ│¼▀^90╚š╗“183╚šŻ©ČÉ╩šģf(xi©”)Č©Ż®Ż¼Ą½▓╗ØM1─ĻĄ─éĆ(g©©)╚╦Ż║

æ¬(y©®ng)╝{ČÉŅ~=Ż©«ö(d©Īng)į┬Š│ā╚(n©©i)═Ō╣ż┘YĪóąĮĮæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~Ī┴▀mė├ČÉ┬╩-╦┘╦Ń┐█│²öĄ(sh©┤)Ż®Ī┴«ö(d©Īng)į┬Š│ā╚(n©©i)╣żū„╠ņöĄ(sh©┤)/«ö(d©Īng)į┬╠ņöĄ(sh©┤)

Ż©3Ż®į┌Š│ā╚(n©©i)ŠėūĪØM1─ĻŻ¼Ą½▓╗│¼▀^5─ĻĄ─éĆ(g©©)╚╦Ż║

æ¬(y©®ng)╝{ČÉŅ~=Ż©«ö(d©Īng)į┬Š│ā╚(n©©i)═Ō╣ż┘YĪóąĮĮæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~Ī┴▀mė├ČÉ┬╩-╦┘╦Ń┐█│²öĄ(sh©┤)Ż®Ī┴Ż©1-«ö(d©Īng)į┬Š│═Ōų¦ĖČ╣ż┘YĪ┬«ö(d©Īng)į┬Š│ā╚(n©©i)═Ōų¦ĖČ╣ż┘Y┐éŅ~Ī┴«ö(d©Īng)į┬Š│═Ō╣żū„╠ņöĄ(sh©┤)Ī┬«ö(d©Īng)į┬╠ņöĄ(sh©┤)Ż®

Ż©4Ż®į┌ųąć°Š│ā╚(n©©i)ŠėūĪØM5─Ļ

Å─Ą┌6─ĻŲŻ¼ęį║¾Ą─Ė„─ĻČ╚ųąŻ¼Ę▓į┌Š│ā╚(n©©i)ŠėūĪØM1─ĻĄ─Ż¼Š═ŲõüĒį┤ė┌Š│ā╚(n©©i)ĪóŠ│═ŌĄ─╚½▓┐╦∙Ą├└U╝{éĆ(g©©)╚╦╦∙Ą├ČÉ

æ¬(y©®ng)╝{ČÉŅ~=Ż©«ö(d©Īng)į┬Š│ā╚(n©©i)═Ō╣ż┘YĪóąĮĮæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~Ī┴▀mė├ČÉ┬╩-╦┘╦Ń┐█│²öĄ(sh©┤)Ż®

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦ŃĘĮĘ©Ż©ę╗Ż®

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║éĆ(g©©)¾w╣ż╔╠æ¶Ą─╔·«a(ch©Żn)ĪóĮø(j©®ng)ĀI╦∙Ą├Ą─ėŗ(j©¼)ČÉĘĮĘ©

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)