稅收實體法_2021年稅務師《稅法一》高頻考點

堅定的信念是你成就一切大事的基礎。一個人的信念有多堅定,他的事業就有多強大。想在2021年稅務師考試中取得好成績,一定要堅持重難點內容的學習。小編已經為大家整理好《稅法一》的高頻考點內容。戳我查看2021年稅務師《稅法一》高頻考點匯總,考生速看!

【內容導航】

稅收實體法

【所屬章節】

第一章 稅法基本原理

【知識點】稅收實體法

稅收實體法

(一)納稅義務人(納稅人/納稅主體)

1.一般分為自然人和法人

2.VS負稅人

身份 | 特點及舉例 | 說明 |

納稅人 | 直接向稅務機關繳納稅款的單位和個人 | 不是一個概念 n 納稅人≠負稅人 n 納稅人=負稅人 |

負稅人 | 實際負擔稅款的單位和個人 如:購買上述貨物的單位和個人為增值稅負稅人 |

3.VS代扣、代收、代征代繳義務人

身份 | 特點及舉例 |

代扣代繳義務人 | 支付款項時扣留稅款 |

代收代繳義務人 | 收取款項時代收稅款 |

代征代繳義務人 | 受托代征稅款 如:進口環節增值稅、消費稅由海關代征 |

(二)課稅對象(征稅對象)

1.含義是稅法中規定的征稅的目的物,是征稅的依據,解決對什么征稅。

2.課稅對象是構成稅收實體法諸要素的基礎性要素。

是區別一種稅與另一種稅的重要標志。

體現著各稅種的征稅范圍。

其他要素的內容一般都是以課稅對象為基礎確定的。

3.與課稅對象相關的概念

(1)計稅依據(稅基):稅法規定的據以計算各種應征稅款的依據或標準。

計稅依據的表現形態 | 課稅對象與計稅依據關系 | 舉例 |

價值形態(從價) | 一致 | 所得稅 |

實物形態(從量) | 不一致 | 車船稅 |

課稅對象是從質的方面對征稅所作的規定,而計稅依據則是從量的方面對征稅所作的規定,是課稅對象量的表現 | ||

(2)稅源:稅款的最終來源,稅收負擔的歸宿,其大小表明納稅人負擔能力。

稅源 | 課稅對象與稅源關系 | 舉例 |

國民收入分配中形成的各種收入 | 一致 | 所得稅 |

其他方面 | 不一致(大多數) | 房產稅 |

(3)稅目

含義 | 稅目是課稅對象的具體化,反映具體的征稅范圍,代表課稅的廣度(并不是所有的稅種都規定稅目) |

作用 | 進一步明確征稅范圍,如:消費稅 解決課稅對象的歸類問題,并根據歸類確定稅率(稅目稅率同步考慮—稅目稅率表,如:消費稅、資源稅) |

分類 | 列舉稅目:細列舉(如:消費稅中“小汽車”)和粗列舉(如:消費稅中“鞭炮、焰火”) 概括稅目:小概括(如:消費稅中“酒”稅目中的“其他酒”)和大概括(如:消費稅中“其他貴重首飾和珠寶玉石”) |

(三)稅率

1.計算稅額的尺度,代表課稅的深度,稅收制度的核心和靈魂。

2.稅率的常見形式

稅率形式 | 含義 |

比例稅率 | 是指同一征稅對象或同一稅目,不論數額大小只規定一個比例,都按同一比例征稅。稅額與課稅對象呈正比例關系 |

累進稅率 | 是指同一課稅對象,隨著數量的增大,征收比例也隨之增高的稅率,表現為將課稅對象按數額大小劃分等級,不同等級規定不同稅率 |

定額稅率 | 又稱固定稅額,是根據課稅對象的計量單位(如數量、重量、面積、體積等),直接規定固定的征稅數額 |

(1)累進稅率的形式及適用范圍

累進稅率的具體形態 | 我國目前適用稅種 | |

額累(累進依據是絕對額) | 全額累進稅率 | 無 |

超額累進稅率 | 個人所得稅(居民個人綜合所得、經營所得) | |

率累(累進依據是相對率) | 全率累進稅率 | 無 |

超率累進稅率 | 土地增值稅 | |

相關:超倍累進稅率——現在也無此說法 計稅基數是絕對數時,超倍累進稅率實際上是超額累進稅率(可以把遞增倍數換算成遞增額) 計稅基數是相對數時,超倍累進稅率實際上是超率累進稅率(可以把遞增倍數換算成遞增率) | ||

(2)三種稅率形式特點的比較

稅率形式 | 特點 |

比例稅率 | 稅率不隨課稅對象數額的變動而變動 課稅對象數額越大,納稅人相對直接負擔越輕 計算簡便 |

超額累進稅率 | 計算方法比較復雜 累進幅度比較緩和,稅收負擔較為合理 邊際稅率和平均稅率不一致,稅收負擔透明度較差 |

定額稅率 | 稅率與課稅對象的價值量脫離了聯系,不受課稅對象價值量變化的影響 如果對價格變動頻繁且總趨勢上升的產品采用定額稅率,產品的稅負就會呈現累退性 |

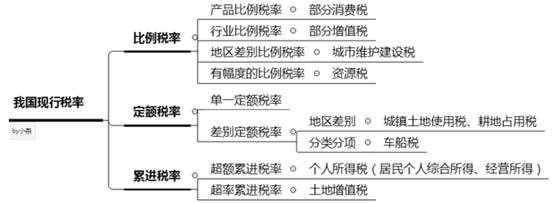

(3)我國現行稅率

3.其他形式的稅率

其他形式稅率 | 含義 | 要點 | |

(1) | 名義稅率 | 稅法規定的稅率 | 實際稅率常常低于名義稅率 |

實際稅率 | 實際負擔率=實際繳納稅額÷課稅對象實際數額 | ||

(2) | 邊際稅率 | 邊際稅率=△稅額÷△收入 | 比例稅率下,邊際稅率等于平均稅率 累進稅率下,邊際稅率往往要大于平均稅率 【提示】邊際稅率的提高會帶動平均稅率的上升; 邊際稅率上升幅度越大,平均稅率提高就越多 |

平均稅率 | 平均稅率=∑稅額÷∑收入 | ||

(3) | 零稅率 | 以零表示的稅率,表明課稅對象的持有人負有納稅義務,但不需繳納稅款 | 零稅率是免稅的一種方式 負稅率主要用于負所得稅的計算 |

負稅率 (我國無) | 政府利用稅收形式對所得額低于某一特定標準的家庭或個人予以補貼的比例 | ||

(四)減稅、免稅

減稅、免稅依照法律的規定執行,法律授權國務院的,依照國務院制定的行政法規的規定執行。

1.減免稅的基本形式

基本形式 | 特點 | 具體表現 |

稅基式 減免 | 通過直接縮小計稅依據的方式實現減免稅。適用范圍最廣泛 | 起征點、免征額、項目扣除、跨期結轉 |

稅率式 減免 | 通過直接降低稅率的方式實行的減稅、免稅 | 重新確定稅率、選用其他稅率、零稅率 |

稅額式 減免 | 通過直接減少應納稅額的方式實行的減免稅。適用范圍最窄 | 全部免征、減半征收、核定減免率、抵免稅額、另定減征稅額 |

【提示】老師在講解征稅對象為1000時表述的“不征稅”,實質上為“不繳納稅款”。

2.減免稅的具體分類

分類 | 特點 |

法定減免 | 由各種稅的基本法規定,具有長期的適用性 |

特定減免 | 分為無期限和有期限兩種,大多有期限 |

臨時減免 | 又稱“困難減免”,主要是照顧納稅人某些特殊的暫時的困難,具有臨時性的特點 |

(五)稅收附加與稅收加成

稅收附加 | 也稱地方附加,稅收附加的計算方法是以正稅稅款為依據,按規定的附加率計算附加額 |

稅收加成 | 是根據規定稅率計稅后,再以應納稅額為依據加征一定成數的稅額,一成相當于加征應納稅額的10%,十成相當于加征應納稅額的100% |

(六)納稅環節

(七)納稅期限

含義 | 是納稅人向國家繳納稅款的法定期限 |

長短的決定因素 | 稅種的性質 應納稅額的大小 |

三種形式 | 按期納稅,如增值稅、消費稅 按次納稅,如車輛購置稅、耕地占用稅 按年計征,分期預繳或繳納,如企業所得稅、房產稅、城鎮土地使用稅 【提示】采取哪種形式的納稅期限繳納稅款,同課稅對象的性質有著密切關系 |

只有堅定的人才能夠在生活中游刃有余。一個人的堅定信念,可以超越任何物質的力量。2021年稅務師考試時間為11月13-14日,考生們可以通過以上的備考干貨學習,快速掌握教材上的高頻知識點,預祝大家都能取得理想的成績!

(注:以上內容選自小燕老師《稅法一》授課講義)

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號