¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪ2015ĪČČÉĘ©ę╗ĪĘŅA┴Ģų¬ūR³cŻ║▀M┐┌žø╬’Ą─═ĻČÉārĖ±ė╔═Ļš¹Ą─CIFārĖ±śŗ│╔

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©ę╗ĪĘŅA┴Ģų¬ūR³cŻ║▀M┐┌žø╬’Ą─═ĻČÉārĖ±ė╔═Ļš¹Ą─CIFārĖ±śŗ│╔ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.═ĻČÉārĖ±Ą─śŗ│╔╝░š{š¹

ĪĪĪĪ2.═ĻČÉārĖ±ųą░³║¼┴╦▒ŻļU┘MĪó▀\┘M║═Ųõ╦¹┘Mė├

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌░╦š┬ĻPČÉĘ©Ą┌╦─╣ØĻPČÉ═ĻČÉārĖ±Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║▀M┐┌žø╬’Ą─═ĻČÉārĖ±ė╔═Ļš¹Ą─CIFārĖ±śŗ│╔

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║▀M┐┌žø╬’Ą─═ĻČÉārĖ±ė╔═Ļš¹Ą─CIFārĖ±śŗ│╔

ĪĪĪĪ▀M┐┌žø╬’Ą─═ĻČÉārĖ±ė╔║ŻĻPęįžø╬’Ą─│╔Į╗ārĖ±×ķ╗∙ĄAīÅ▓ķ┤_Č©Ż¼▓ó欫ö░³└©įōžø╬’▀\Ąųųą╚A╚╦├±╣▓║═ć°Š│ā╚▌ö╚ļĄž³cŲąČŪ░Ą─▀\▌ö╝░ŲõŽÓĻP┘Mė├Īó▒ŻļU┘MĪŻ

ĪĪĪĪ▀M┐┌žø╬’═ĻČÉārĖ±╦∙░³║¼Ą─ę“╦ž┐╔ė├ęįŽ┬łD▒Ē▒Ē╩ŠŻ║

ĪĪĪĪ▀M┐┌žø╬’═ĻČÉārĖ±╦∙░³║¼Ą─ę“╦ž┐╔ė├ęįŽ┬╣½╩Į▒Ē╩ŠŻ║

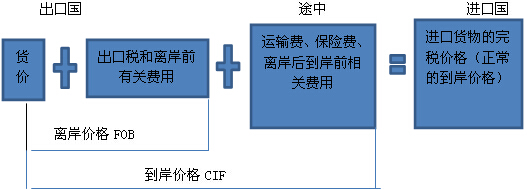

ĪĪĪĪĻPČÉ═ĻČÉārĖ±=žøārC+ų┴▀\Ąų┐┌░ČĄ─▀\┘MF+ų┴┐┌░Č▒ŻļU┘MI

ĪĪĪĪ¤ošō▓╔ė├║╬ĘN│╔Į╗ārĖ±Ż¼Å─ārėŗ╦Ń▀M┐┌ĻPČÉČ╝ę¬ęį║Ž└ĒĪó═Ļš¹Ą─CIFārĖ±ū„×ķ═ĻČÉārĖ±ĪŻ

ĪĪĪĪ1.═ĻČÉārĖ±Ą─śŗ│╔╝░š{š¹(ųžę¬)Ż║

|

═ĻČÉārĖ±Ą─śŗ│╔ę“╦ž |

▓╗ėŗ╚ļ═ĻČÉārĖ±Ą─ę“╦ž |

|

╗∙▒Šśŗ│╔Ż║žøār+ų┴▀\Ąų┐┌░ČĄ─▀\┘M+▒ŻļU┘M ŠC║Ž┐╝æ]┐╔─▄š{š¹Ą─ĒŚ─┐Ż║ Ż©1Ż®┘IĘĮžōō·Īóų¦ĖČĄ─ųąĮķé“ĮĪóĮø╝o┘M Ż©2Ż®┘IĘĮžōō·Ą─░³čbĪó╚▌Ų„Ą─┘Mė├ Ż©3Ż®┘IĘĮĖČ│÷Ą─Ųõ╦¹ĮøØ·└¹ęµ Ż©4Ż®┼c▀M┐┌žø╬’ėąĻPĄ─Ūęśŗ│╔▀M┐┌Śl╝■Ą─╠žįSÖÓ╩╣ė├ |

Ż©1Ż®Ž“ūį╝║▓╔┘Å┤·└Ē╚╦ų¦ĖČĄ─┘Åžøé“Į║═ä┌äš┘Mė├ Ż©2Ż®žø╬’▀M┐┌║¾░l╔·Ą─░▓čbĪó▀\▌ö┘Mė├ Ż©3Ż®▀M┐┌ĻPČÉ║═▀M┐┌║ŻĻP┤·š„Ą─ć°ā╚ČÉ Ż©4Ż®×ķį┌Š│ā╚Å═ųŲ▀M┐┌žø╬’Č°ų¦ĖČĄ─┘Mė├ |

ĪĪĪĪ2.═ĻČÉārĖ±ųą░³║¼┴╦▒ŻļU┘MĪó▀\┘M║═Ųõ╦¹┘Mė├

ĪĪĪĪCĪóIĪóFśŗ│╔┴╦▀M┐┌žø╬’═ĻČÉārĖ±Ą─═Ļš¹ā╚╚▌Ż¼Ųõųą▀\┘M║═▒ŻļU┘MĄ─ęÄČ©Üw╝{×ķęįŽ┬łD▒ĒŻ║

|

▀M┐┌▀\▌d╗“│╔Į╗ĘĮ╩Į |

▀\┘MŻ©FŻ®Ą─┤_Č© |

▒ŻļU┘MŻ©IŻ®Ą─┤_Č© | |

|

ę╗░ŃĘĮ╩Į▀M┐┌ |

īŹļHų¦ĖČĄ─▀\▒Ż┘M ╦Ńų┴▀M┐┌žø╬’▀\Ąų┐┌░ČŻ©Ą┌ę╗┐┌░Č╗“─┐Ą─┐┌░ČŻ®ŲąČŪ░ | ||

|

¤oĘ©┤_Č©īŹļH▀\▒Ż┘M |

═¼Ų┌═¼ąąśI▀\┘M┬╩Ż©Ņ~Ż® |

žøār╝ė▀\┘Mā╔š▀┐éŅ~Ą─3Īļ | |

|

Ųõ╦¹ĘĮ╩Į▀M┐┌ |

Ó]▀\▀M┐┌ |

Ó]┘M | |

|

Š│═Ō▀ģŠ│┐┌░Č│╔Į╗Ą─ĶF┬ĘĪó╣½┬Ę▀M┐┌žø╬’ |

Š│═Ō▀ģŠ│┐┌░ČārĖ±Ą─1% | ||

|

ūį±{▀M┐┌Ą─▀\▌ö╣żŠ▀ |

¤o▀\┘M |

žøārĄ─3Īļ | |

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČČÉĘ©ę╗ĪĘŅA┴Ģų¬ūR³cŻ║ĻPČÉČÉ┬╩Ą─▀\ė├

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢