¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪ2015ĪČČÉĘ©ę╗ĪĘŅA┴Ģų¬ūR³cŻ║ĻPČÉČÉ┬╩Ą─▀\ė├

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©ę╗ĪĘŅA┴Ģų¬ūR³cŻ║ĻPČÉČÉ┬╩Ą─▀\ė├ĪŻ

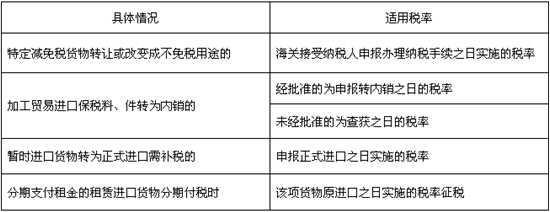

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪę╗Īó▀M┐┌ĻPČÉČÉ┬╩

ĪĪĪĪČ■Īó│÷┐┌ĻPČÉČÉ┬╩

ĪĪĪĪ╚²ĪóĻPČÉČÉ┬╩Ą─▀\ė├

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌░╦š┬ĻPČÉĘ©Ą┌╚²╣ØČÉ┬╩Ą─▀mė├Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ĻPČÉČÉ┬╩Ą─▀\ė├

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ĻPČÉČÉ┬╩Ą─▀\ė├

ĪĪĪĪę╗Īó▀M┐┌ĻPČÉČÉ┬╩(╩ņŽż)

ĪĪĪĪūį2004─Ļ1į┬1╚šŲŻ¼╬ęć°▀M┐┌ČÉätįOėąūŅ╗▌ć°ČÉ┬╩ĪóģfČ©ČÉ┬╩Īó╠ž╗▌ČÉ┬╩ĪóŲš═©ČÉ┬╩ĪóĻPČÉ┼õŅ~ČÉ┬╩Ą╚ČÉ┬╩ą╬╩ĮĪŻī”▀M┐┌žø╬’į┌ę╗Č©Ų┌Ž▐ā╚┐╔ęįīŹąąĢ║Č©ČÉ┬╩ĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐╔Ž╩÷▀M┐┌ČÉ┬╩Ą─▀xō±▀mė├╩ŪĖ∙ō■žø╬’Ą─▓╗═¼įŁ«aĄžČ°┤_Č©Ą─ĪŻ

ĪĪĪĪ▀MŠ│╬’ŲĘČÉ┬╩Ī¬Ī¬▓óĘŪĻPČÉĄ─ČÉ┬╩ĪŻ

ĪĪĪĪČ■Īó│÷┐┌ĻPČÉČÉ┬╩(┴╦ĮŌ)

ĪĪĪĪ╬ęć°│÷┐┌ČÉät×ķę╗Ö┌ČÉ┬╩Ż¼╬ęć°š„╩š│÷┐┌ĻPČÉĄ─žø╬’ĒŚ─┐║▄╔┘Ż¼─┐Ū░āH20ĘN╔╠ŲĘ│÷┐┌š„ČÉŻ¼▓╔ė├Ą─Č╝╩ŪÅ─ārČ©┬╩š„ČÉĄ─ĘĮĘ©Ż¼į┌ę╗Č©Ų┌Ž▐ā╚┐╔īŹąąĢ║Č©ČÉ┬╩ĪŻ

ĪĪĪĪ╚²ĪóĻPČÉČÉ┬╩Ą─▀\ė├(╩ņŽż)

ĪĪĪĪ1.▀M│÷┐┌žø╬’Ż¼æ¬«ö░┤šš╝{ČÉ┴xäš╚╦╔Ļł¾▀M┐┌╗“š▀│÷┐┌ų«╚šīŹ╩®Ą─ČÉ┬╩š„ČÉĪŻ

ĪĪĪĪ2.▀M│÷┐┌žø╬’ĄĮ▀_Ū░Ż¼Įø║ŻĻP║╦£╩Ž╚ąą╔Ļł¾Ą─Ż¼æ¬«ö░┤šščb▌d┤╦žø╬’Ą─▀\▌ö╣żŠ▀╔Ļł¾▀MŠ│ų«╚šīŹ╩®Ą─ČÉ┬╩š„ČÉĪŻ

ĪĪĪĪ3.▀M│÷┐┌žø╬’Ą─čaČÉ║══╦ČÉŻ¼▀mė├įō▀M│÷┐┌žø╬’įŁ╔Ļł¾▀M┐┌╗“š▀│÷┐┌ų«╚š╦∙īŹ╩®Ą─ČÉ┬╩Ż¼Ą½╠ž└²ŪķørĖ∙ō■ĻPČÉŚl└²ęÄČ©╚ńŽ┬Ż║

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČČÉĘ©ę╗ĪĘŅA┴Ģų¬ūR³cŻ║ĻPČÉĄ─š„ČÉī”Ž¾

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢