¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║į÷ųĄČÉš„ČÉĘČć·Ą─ę╗░ŃęÄČ©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║į÷ųĄČÉš„ČÉĘČć·Ą─ę╗░ŃęÄČ©

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

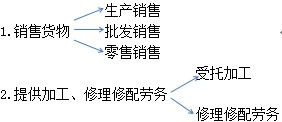

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1Īóį÷ųĄČÉš„ČÉĘČć·Ą─ę╗░ŃęÄČ©

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌Č■š┬į÷ųĄČÉĄ┌╚²╣Øį÷ųĄČÉš„ČÉĘČć·Ą─ę╗░ŃęÄČ©Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠø_┤╠┐╝³cĪ┐Ż║į÷ųĄČÉš„ČÉĘČć·Ą─ę╗░ŃęÄČ©

ĪŠø_┤╠┐╝³cĪ┐Ż║į÷ųĄČÉš„ČÉĘČć·Ą─ę╗░ŃęÄČ©

ĪĪ

ĪĪĪĪĮŌßī1Ż║Ī░žø╬’Ī▒╩ŪųĖ│²═┴ĄžĪóĘ┐╬▌║═Ųõ╦¹Į©ų■╬’Ą╚ę╗Ūą▓╗äė«aų«═Ōėąą╬äė«aĪŻ░³└©ļŖ┴”Īó¤ß┴”║═ÜŌ¾wį┌ā╚ĪŻ

ĪĪĪĪĮŌßī2Ż║▓╗║¼å╬╬╗╗“éĆ¾w╣ż╔╠æ¶ŲĖė├åT╣ż×ķ▒Šå╬╬╗╗“š▀╣═ų„╠ß╣®Ą─╝ė╣żĪóą▐┼õä┌äšĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║╝{ČÉ┴xäš╚╦┼c┐█└U┴xäš╚╦

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║ī”ęĢ═¼õN╩█ąą×ķĄ─š„ČÉęÄČ©

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢