¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪĪĪ3Ż«į÷ųĄŅ~Ą─Ę©Č©ąį

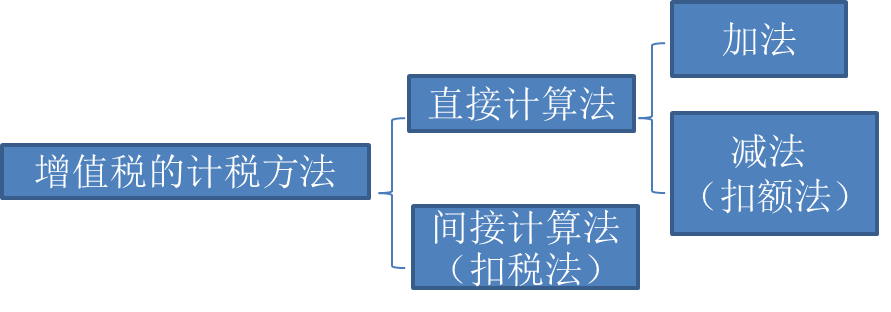

ĪĪĪĪīŹąąį÷ųĄČÉĄ─ć°╝ęŻ¼ō■ęįš„ČÉĄ─į÷ųĄŅ~Č╝╩Ūę╗ĘNĘ©Č©į÷ųĄŅ~Ż¼▓óĘŪ└Ēšō╔ŽĄ─į÷ųĄŅ~ĪŻĘ©Č©į÷ųĄŅ~┐╔ęįĄ╚ė┌└Ēšō╔ŽĄ─į÷ųĄŅ~Ż¼ę▓┐╔ęį┤¾ė┌╗“ąĪė┌└Ēšō╔ŽĄ─į÷ųĄŅ~ĪŻįņ│╔Ę©Č©į÷ųĄŅ~┼c└Ēšōį÷ųĄŅ~▓╗ę╗ų┬Ą─ę╗éĆųžę¬įŁę“╩ŪĖ„ć°į┌ęÄČ©┐█│²ĘČć·ĢrŻ¼ī”═Ō┘Å╣╠Č©┘Y«aĄ─╠Ä└Ē▐kĘ©▓╗═¼ĪŻ

ĪĪĪĪŻ©Č■Ż®į÷ųĄČÉę╗░Ń▓╗ų▒Įėęįį÷ųĄŅ~ū„×ķėŗČÉę└ō■

ĪĪĪĪį÷ųĄČÉĄ─ėŗČÉĘĮĘ©Ęų×ķų▒Įėėŗ╦ŃĘ©║═ķgĮėėŗ╦ŃĘ©ā╔ĘNŅÉą═ĪŻ

ĪĪĪĪķgĮėėŗ╦ŃĘ©╩ŪīŹąąį÷ųĄČÉĄ─ć°╝ęÅVĘ║▓╔ė├Ą─ėŗČÉĘĮĘ©ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║ą┬ųąć°ČÉĘ©Ą─Į©┴ó┼c░lš╣

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║į÷ųĄČÉĄ─ŅÉą═

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢