¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║į÷ųĄČÉĄ─Ė┼─Ņ

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║į÷ųĄČÉĄ─Ė┼─ŅĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1ĪóĻPė┌į÷ųĄŅ~Ą─å¢Ņ}

ĪĪĪĪ2Īóį÷ųĄČÉę╗░Ń▓╗ų▒Įėęįį÷ųĄŅ~ū„×ķėŗČÉę└ō■

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌Č■š┬į÷ųĄČÉĄ┌ę╗╣Øį÷ųĄČÉĄ─Ė┼─ŅĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠø_┤╠┐╝³cĪ┐Ż║į÷ųĄČÉĄ─Ė┼─Ņ

ĪŠø_┤╠┐╝³cĪ┐Ż║į÷ųĄČÉĄ─Ė┼─Ņ

ĪĪĪĪį÷ųĄČÉ╩Ūī”å╬╬╗║═éĆ╚╦╔·«aĮøĀI▀^│╠ųą╚ĪĄ├Ą─į÷ųĄŅ~×ķšnČÉī”Ž¾š„╩šĄ─ę╗ĘNČÉĪŻ

ĪĪĪĪŻ©ę╗Ż®ĻPė┌į÷ųĄŅ~Ą─å¢Ņ}

ĪĪĪĪ1Ż«▓╗═¼ĮŪČ╚ī”į÷ųĄŅ~Ą─└ĒĮŌ

|

ĮŪČ╚ |

ī”į÷ųĄŅ~Ą─└ĒĮŌ |

|

Å─└Ēšō╔Žųv |

į÷ųĄŅ~╩ŪŲ¾śIį┌╔·«aĮøĀI▀^│╠ųąą┬äōįņĄ──Ū▓┐ĘųārųĄŻ¼╝┤žø╬’╗“ä┌äšārųĄųąV+M▓┐ĘųŻ¼į┌╬ęć°ŽÓ«öė┌ā¶«aųĄ╗“ć°├±╩š╚ļ▓┐Ęų |

|

Å─ę╗éĆ╔·«aĮøĀIå╬╬╗üĒ┐┤ |

į÷ųĄŅ~╩ŪųĖįōå╬╬╗õN╩█žø╬’╗“╠ß╣®ä┌䚥─╩š╚ļŅ~┐█│²×ķ╔·«aĮøĀI▀@ĘNžø╬’Ż©░³└©ä┌䚯¼Ž┬═¼Ż®Č°═Ō┘ÅĄ──Ū▓┐Ęųžø╬’ār┐Ņ║¾Ą─ėÓŅ~ |

|

Å─ę╗ĒŚžø╬’üĒ┐┤ |

į÷ųĄŅ~╩Ūįōžø╬’ĮøÜvĄ─╔·«a║═┴„═©Ą─Ė„éĆŁh╣Ø╦∙äōįņĄ─į÷ųĄŅ~ų«║═Ż¼ę▓Š═╩ŪįōĒŚžø╬’Ą─ūŅĮKõN╩█ārųĄ |

ĪĪĪĪ2Ż«į÷ųĄ┼cārĖ±Ą─ĻPŽĄ

ĪĪĪĪ─│žø╬’õN╩█Ņ~┼cį÷ųĄŅ~Ą─ĻPŽĄŻ©╝┘Č©ČÉ┬╩×ķ10%Ż® å╬╬╗Ż║į¬

|

Łh╣Ø |

│╔ŲĘųŲįņŁh╣Ø |

┼·░lŁh╣Ø |

┴Ń╩█Łh╣Ø |

║Žėŗ |

|

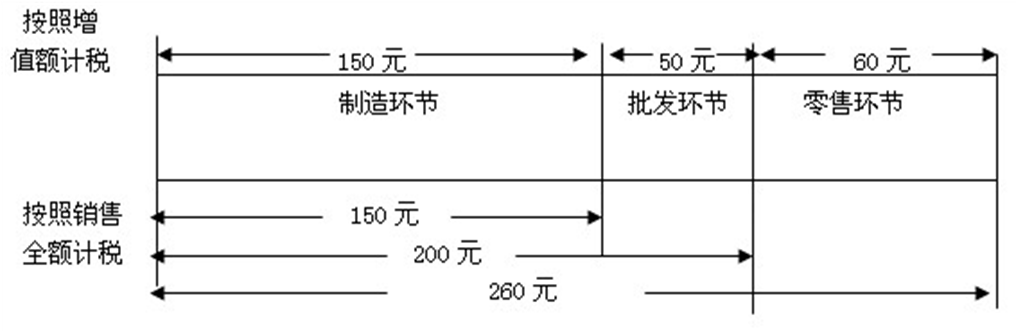

õN╩█Ņ~ |

150 |

200 |

260 |

610 |

|

į÷ųĄŅ~ |

150 |

50 |

60 |

260 |

|

░┤ššõN╩█Ņ~ėŗČÉ |

15 |

20 |

26 |

61 |

|

░┤ššį÷ųĄŅ~ėŗČÉ |

15 |

5 |

6 |

26 |

ī”▒╚░l¼FŻ║

ĪĪĪĪŻ©1Ż®įōžø╬’Ą─ūŅĮKõN╩█Ņ~Ż¼Š═╩Ūįōžø╬’╦∙ĮøÜvĄ─╔·«aĪó┴„═©Ė„Łh╣ØĄ─į÷ųĄŅ~ų«║═Ż╗

ĪĪĪĪŻ©2Ż®░┤ššõN╩█╚½Ņ~šnČÉŻ¼Ģ■«a╔·ī”õN╩█Ņ~ųąęįŪ░Łh╣Ø╝{▀^ČÉĄ─õN╩█Ņ~ųžÅ═š„ČÉĪŻ═¼ę╗ĘN«aŲĘŻ¼Įø▀^Ą─┴„▐DŁh╣ØįĮČÓŻ¼ųžÅ═šnČÉĄ─┤╬öĄŠ═įĮČÓĪóš¹¾wČÉžōŠ═įĮųžĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║ą┬ųąć°ČÉĘ©Ą─Į©┴ó┼c░lš╣

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║į÷ųĄČÉĄ─ŅÉą═

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢