¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ČÉäš(w©┤)Ĥ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪĪĪĄ┌Č■š┬ į÷ųĄČÉĘ©

ĪĪĪĪĄ┌ę╗╣Ø(ji©”) į÷ųĄČÉĖ┼╩÷

ĪĪĪĪį÷ųĄČÉĄ─Ė┼─Ņ

ĪĪĪĪĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.ĻP(gu©Īn)ė┌į÷ųĄŅ~Ą─å¢Ņ}

ĪĪĪĪ2.į÷ųĄČÉę╗░Ń▓╗ų▒Įėęįį÷ųĄŅ~ū„×ķėŗ(j©¼)ČÉę└ō■(j©┤)

ĪĪĪĪĪŠų¬ūR(sh©¬)³c(di©Żn)š²╬─Ī┐Ż║

ĪĪĪĪį÷ųĄČÉ╩Ūī”å╬╬╗║═éĆ(g©©)╚╦╔·«a(ch©Żn)Įø(j©®ng)ĀI▀^│╠ųą╚ĪĄ├Ą─į÷ųĄŅ~×ķšnČÉī”Ž¾š„╩šĄ─ę╗ĘNČÉĪŻ

ĪĪĪĪ(ę╗)ĻP(gu©Īn)ė┌į÷ųĄŅ~Ą─å¢Ņ}

ĪĪĪĪ1.▓╗═¼ĮŪČ╚ī”į÷ųĄŅ~Ą─└ĒĮŌ

ĪĪĪĪ2.į÷ųĄ┼cār(ji©ż)Ė±Ą─ĻP(gu©Īn)ŽĄŻ©┬įŻ®

ĪĪĪĪ3.į÷ųĄŅ~Ą─Ę©Č©ąį

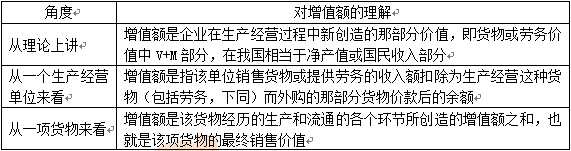

ĪĪĪĪīŹ(sh©¬)ąąį÷ųĄČÉĄ─ć°╝ęŻ¼ō■(j©┤)ęįš„ČÉĄ─į÷ųĄŅ~Č╝╩Ūę╗ĘNĘ©Č©į÷ųĄŅ~Ż¼▓óĘŪ└Ēšō╔ŽĄ─į÷ųĄŅ~ĪŻĘ©Č©į÷ųĄŅ~┐╔ęįĄ╚ė┌└Ēšō╔ŽĄ─į÷ųĄŅ~Ż¼ę▓┐╔ęį┤¾ė┌╗“ąĪė┌└Ēšō╔ŽĄ─į÷ųĄŅ~ĪŻįņ│╔Ę©Č©į÷ųĄŅ~┼c└Ēšōį÷ųĄŅ~▓╗ę╗ų┬Ą─ę╗éĆ(g©©)ųžę¬įŁę“╩ŪĖ„ć°į┌ęÄ(gu©®)Č©┐█│²ĘČć·Ģr(sh©¬)Ż¼ī”═Ō┘Å╣╠Č©┘Y«a(ch©Żn)Ą─╠Ä└Ē▐kĘ©▓╗═¼ĪŻ

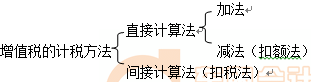

ĪĪĪĪ(Č■)į÷ųĄČÉę╗░Ń▓╗ų▒Įėęįį÷ųĄŅ~ū„×ķėŗ(j©¼)ČÉę└ō■(j©┤)

ĪĪĪĪį÷ųĄČÉĄ─ėŗ(j©¼)ČÉĘĮĘ©Ęų×ķų▒Įėėŗ(j©¼)╦ŃĘ©║═ķgĮėėŗ(j©¼)╦ŃĘ©ā╔ĘNŅÉą═ĪŻ

ĪĪĪĪ

ĪĪĪĪ1.ų▒Įėėŗ(j©¼)╦ŃĘ©ĪŻ╩ŪųĖ╩ūŽ╚ėŗ(j©¼)╦Ń│÷æ¬(y©®ng)ČÉžø╬’╗“ä┌äš(w©┤)Ą─į÷ųĄŅ~Ż¼╚╗║¾ė├į÷ųĄŅ~│╦ęį▀mė├ČÉ┬╩Ū¾│÷æ¬(y©®ng)╝{ČÉŅ~ĪŻ

ĪĪĪĪ2.ķgĮėėŗ(j©¼)╦ŃĘ©ĪŻ╩ŪųĖ▓╗ų▒ĮėĖ∙ō■(j©┤)į÷ųĄŅ~ėŗ(j©¼)╦Ńį÷ųĄČÉŻ¼Č°╩Ū╩ūŽ╚ėŗ(j©¼)╦Ń│÷æ¬(y©®ng)ČÉžø╬’Ą─š¹¾wČÉžō(f©┤)Ż¼╚╗║¾Å─š¹¾wČÉžō(f©┤)ųą┐█│²Ę©Č©Ą─═Ō┘ÅĒŚ(xi©żng)─┐ęč╝{ČÉ┐ŅĪŻ╩ŪīŹ(sh©¬)ąąį÷ųĄČÉĄ─ć°╝ęÅVĘ║▓╔ė├Ą─ėŗ(j©¼)ČÉĘĮĘ©ĪŻ

| ¢|ŖW2016─ĻČÉäš(w©┤)Ĥ┐╝įć¤oæn▒Ż▀^░Óšn│╠ĮķĮB | |||

|---|---|---|---|

| ╠ū▓═ | šn│╠Ż©9┤¾šn│╠Ż® | Ę■äš(w©┤)Ż©11ĒŚ(xi©żng)Ż® | ār(ji©ż)Ė± |

| ¤oæn▒Ż▀^░Ó | ŅA(y©┤)┐Ų░Ó ╗∙ĄA(ch©│)░Ó ┴Ģ(x©¬)Ņ}░Ó Üv─ĻšµŅ}░Ó ļAČ╬£yįu░Ó ┤«ųv░Ó ─Ż┐╝░Ó ┐╝Ū░5╠ņ╠ß╩Š░Ó ÖC(j©®)┐╝▓┘ū„╣ź┬į |

╚ļīW(xu©”)£yįć Ņ}ÄņAPP ╚½ĘĮ╬╗Ņ}Äņė¢(x©┤n)ŠÜ éĆ(g©©)ąį╗»īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ VIP├┐į┬Ėé┘É į┌ŠĆūį┴Ģ(x©¬)╩ę 2╠ū┐╝Ū░╠ßĘųŠĒ £yįćĘų░Ó+īŻ╝ęųĖī¦(d©Żo) ŠC║ŽŅ}╝»ė¢(x©┤n) 9ąĪĢr(sh©¬)ā╚(n©©i)į┌ŠĆ┤ę╔ Č╠ą┼╠ßąč |

Żż600/┐Ų Żż2250/5┐Ų Żż2000/4┐Ų Żż1650/3┐Ų ┘Å┘I>> |

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ į÷ųĄČÉĄ─ąį┘|(zh©¼)╝░Ųõėŗ(j©¼)ČÉįŁ└Ē

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ ĪČČÉĘ©ę╗ĪĘ├┐╚šę╗ŠÜŻ║ŠĒ¤¤┼·░l(f©Ī)Łh(hu©ón)╣Ø(ji©”)š„╩šŽ¹┘M(f©©i)ČÉ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢