資本結構_2024年財務與會計預習考點

| 資本成本 | 杠桿效應 | 資本結構 |

堅持就是勝利,不要讓放棄成為你前進的絆腳石。東奧會計在線整理了稅務師考試《財務與會計》科目預習考點,希望同學們能好好學習,堅持打卡!

推薦:▏財務與會計預習考點匯總 ▏2024年圖書 ▏2024年好課 ▏

資本結構

(一)資本結構的概念

資本結構是指企業資本總額中各種資本的構成及其比例關系。資本結構有廣義和狹義之分,廣義資本結構是指全部債務與股東權益的構成比例;狹義的資本結構則是指長期負債與股東權益的構成比例。狹義資本結構下,短期債務作為營運資金來管理。本書所指的資本結構,是指狹義的資本結構。

(二)影響資本結構的因素

1.企業經營狀況的穩定性和成長性

2.企業的財務狀況和信用等級

3.企業的資產結構

4.企業投資人和管理當局的風險態度

5.行業特征和企業發展周期

6.稅收政策和貨幣政策

(三)最優資本結構決策方法

企業資本結構決策就是要確定最優資本結構。所謂最優資本結構,是指在適度財務風險的條件下,使企業加權平均資本成本最低,同時使企業價值最大的資本結構。資本結構決策的方法主要包括比較資本成本法、每股收益無差別點分析法和公司價值分析法。

1.比較資本成本法

比較資本成本法就是在多個籌資方案中,選擇加權平均資本成本最低的方案。

2.每股收益無差別點分析法

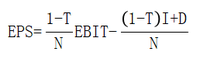

每股收益無差別點分析法是通過計算各備選籌資方案的每股收益無差別點,并進行比較選擇最佳資本結構融資方案的方法。所謂每股收益無差別點,是指不同籌資方式下每股收益都相等時的息稅前利潤或業務量水平。

式中,I表示債務利息;T表示所得稅稅率;D表示優先股股利;N表示普通股股數。

變形后,得到自變量為EBIT、因變量為EPS的直線方程式:

3.公司價值分析法

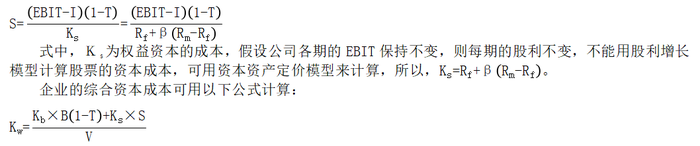

公司價值分析法,是在考慮市場風險基礎上,以公司市場價值為標準,進行資本結構優化。即能夠提升公司價值的資本結構,則是合理的資本結構。同時,在公司價值最大的資本結構下,公司的平均資本成本率也是最低的。

設:V表示公司價值;S表示權益資本價值;B表示債務資本金價值。公司價值等于資本的市場價值,即:

V=S+B

其中,債務資本金的市場價值B等于其面值,權益資本的市場價值S可通過下式計算:

所屬章節:第三章 籌資與股利分配管理

注:以上內容選自華健老師2023年《財務與會計》高效基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號