利潤預測_2024年財務與會計預習考點

注重基礎知識的學習與訓練,加強能力的培養更重要!東奧會計在線整理了稅務師考試《財務與會計》科目預習考點,同學們快來打卡練習吧!持續積累才能有所收獲。

推薦:▏財務與會計預習考點匯總 ▏2024年圖書 ▏2024年好課 ▏

利潤預測

一、本量利分析

(一)本量利分析的含義

本量利分析,是指以成本性態分析和變動成本法為基礎,運用數學模型和圖式,對成本、利潤、業務量與單價等因素之間的依存關系進行分析,發現變動的規律性,為企業進行預測、決策、計劃和控制等活動提供支持的一種方法。其中,“本”是指成本,包括固定成本和變動成本;“量”是指業務量,一般指銷售量;“利”一般指利潤。該方法廣泛應用于企業的生產決策、成本決策和定價決策,也可以用于投融資決策等。

(二)本量利分析的基本假設

一般而言,本量利分析主要基于以下四個假設前提:

1.總成本由固定成本和變動成本兩部分組成

該假設要求企業所發生的全部成本可以按其性態區分為固定成本、變動成本和混合成本。固定成本是指與商品產銷數量沒有直接聯系,在一定時期和一定產銷數量內其發生總額保持相對穩定的成本;變動成本是指其發生額隨商品產銷量的增減變化而相應變動的成本。混合成本是指除固定成本和變動成本之外的成本,它們因業務量變動而變動,但不成正比例關系,可以運用一定的方法分解為固定成本和變動成本。

2.銷售收入與業務量呈完全線性關系(即單價不變)

該假設要求銷售收入必須隨業務量的變化而變化,兩者之間應保持完全線性關系。但在現實中,銷售收入是隨著銷售量增長的,而隨著銷售量的進一步增長,銷售收入的增長速度會放慢,這主要是因為擴大銷售量,通常需要通過降價才能實現。

3.產銷平衡(即單位變動成本不變)

假設當期產品的生產量與業務量相一致,不考慮存貨水平變動對利潤的影響。即假定每期生產的產品總量均能在當期全部銷售出去,實現產銷平衡,在進行保本分析時不考慮存貨的影響。

4.產品產銷結構穩定(即可以從企業層面做整體分析)

假設同時生產銷售多種產品的企業,其銷售產品的品種結構不變。即在一個生產與銷售多種產品的企業,以價值形式表現的產品的產銷總量發生變化時,原來各產品的產銷額在全部產品的產銷額中所占的比重不會發生變化。

(三)本量利分析的基本原理

1.本量利分析的基本關系式

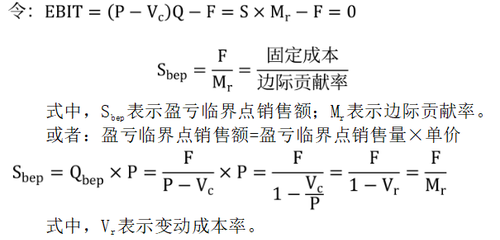

利潤=銷售收入-總成本=銷售收入-(變動成本+固定成本)=銷售量×單價-銷售量×單位變動成本-固定成本=銷售量×(單價-單位變動成本)-固定成本

2.邊際貢獻

EBIT=(P-V)Q-F

(P-V)Q=邊際貢獻總額

邊際貢獻率=邊際貢獻總額/銷售收入=單位邊際貢獻/單價

變動成本率=變動成本總額/銷售收入=單位變動成本/單價

邊際貢獻率+變動成本率=1

(四)盈虧臨界點的確定

盈虧平衡分析(也稱保本分析),是指分析、測定盈虧平衡點,以及有關因素變動對盈虧平衡點的影響等,是本量利分析的核心內容。盈虧平衡分析的原理是,通過計算企業在利潤為零時處于盈虧平衡的業務量,分析項目對市場需求變化的適應能力等。

1.盈虧臨界點銷售量

盈虧臨界點銷售量的意義:

將水桶填滿,需要的小球數量;水桶外邊的小球,構成息稅前利潤。也即,將固定成本彌補完,需要的單位邊際貢獻的數量(即銷量),彌補完固定成本以后,邊際貢獻全部為息稅前利潤。

2.盈虧臨界點銷售額

3.盈虧臨界點作業率

盈虧臨界點作業率=盈虧臨界點銷售量/正常經營銷售量×100%=盈虧臨界點銷售額/正常經營銷售額×100%

(五)安全邊際和安全邊際率

安全邊際,是指正常銷售額超過盈虧臨界點銷售額的差額,它表明銷售額下降多少企業仍不至虧損。

1.安全邊際

安全邊際額=正常銷售額-盈虧臨界點銷售額

安全邊際量=正常銷售量-盈虧臨界點銷售量

2.安全邊際率

安全邊際率=安全邊際額/正常銷售額(或實際訂貨額)×100%

安全邊際率=安全邊際量/正常銷售量(或實際訂貨量)×100%

二、預測實現目標必須達到的經濟指標

影響企業利潤的主要經濟指標有產品銷售數量Q、銷售價格P、固定成本F、變動成本V等。為了保證目標利潤的實現,企業可以從以上幾個方面采取相應措施。

三、利潤敏感性分析

本量利分析的基本內容是確定企業的盈虧臨界點,并規劃目標利潤。因此,基于本量利分析的利潤敏感性分析主要應解決兩個問題:

(一)各因素對利潤的影響程度

敏感系數=利潤變動百分比/因素變動百分比

(二)目標利潤要求變化時允許各因素的升降幅度

當目標利潤有所變化時,只有通過調整各因素現有水平才能達到目標利潤變動的要求。因此,對各因素允許升降幅度的分析,實質上是各因素對利潤影響程度分析的反向推算,在計算上表現為敏感系數的倒數。

因素變動百分比=利潤變動百分比/敏感系數

所屬章節:第二章 財務預測和財務預算

注:以上內容選自華健老師2023年《財務與會計》高效基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號