杜邦分析法_2023年財(cái)務(wù)與會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn)

| 綜合績(jī)效評(píng)價(jià) | 杜邦分析法 |

與其說備考稅務(wù)師考試是在學(xué)知識(shí),不如說是在培養(yǎng)自己能夠自主學(xué)習(xí),具備勤奮拼搏的精神,樹立起積極向上,有責(zé)任感的優(yōu)秀品質(zhì)。東奧會(huì)計(jì)在線整理了《財(cái)務(wù)與會(huì)計(jì)》的高頻考點(diǎn),同學(xué)們快來打卡學(xué)習(xí)吧!

推薦:▏財(cái)務(wù)與會(huì)計(jì)高頻考點(diǎn)匯總 ▏2023年圖書 ▏2023年好課 ▏

務(wù)與會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn)")

【內(nèi)容導(dǎo)航】

杜邦分析法

【所屬章節(jié)】

第六章 財(cái)務(wù)分析與評(píng)價(jià)

【知識(shí)點(diǎn)】杜邦分析法

杜邦分析法

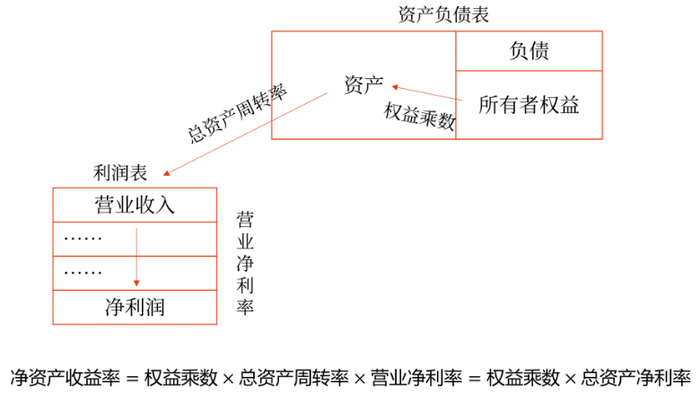

這種方法由美國(guó)杜邦公司最先采用,故稱杜邦分析法。利用這種方法可把各種財(cái)務(wù)指標(biāo)間的關(guān)系,繪制成杜邦分析圖,杜邦分析圖中指標(biāo)之間的關(guān)系為:

凈資產(chǎn)收益率=凈利潤(rùn)/平均凈資產(chǎn)

=平均資產(chǎn)總額/平均凈資產(chǎn)×營(yíng)業(yè)收入凈額/平均資產(chǎn)總額×凈利潤(rùn)/營(yíng)業(yè)收入凈額

=權(quán)益乘數(shù)×總資產(chǎn)周轉(zhuǎn)率×營(yíng)業(yè)凈利率=權(quán)益乘數(shù)×總資產(chǎn)凈利率

杜邦分析法可以提供下列5個(gè)主要的財(cái)務(wù)指標(biāo)關(guān)系:

杜邦分析法可以提供下列5個(gè)主要的財(cái)務(wù)指標(biāo)關(guān)系:

(1)凈資產(chǎn)收益率是綜合性最強(qiáng)的財(cái)務(wù)比率,也是杜邦財(cái)務(wù)分析系統(tǒng)的核心指標(biāo)。

(2)總資產(chǎn)報(bào)酬(凈利)率,也是綜合性較強(qiáng)的重要財(cái)務(wù)比率,需要進(jìn)一步從銷售成果(營(yíng)業(yè)凈利率)和資產(chǎn)運(yùn)營(yíng)(總資產(chǎn)周轉(zhuǎn)率)兩方面來分析。

(3)銷售凈利潤(rùn)率反映了企業(yè)凈利潤(rùn)與銷售收入的關(guān)系,影響銷售凈利潤(rùn)率的主要因素,一是銷售收入;二是成本費(fèi)用。

(4)總資產(chǎn)周轉(zhuǎn)率是反映資產(chǎn)管理效率的財(cái)務(wù)指標(biāo)。對(duì)總資產(chǎn)周轉(zhuǎn)率的分析要從影響總資產(chǎn)周轉(zhuǎn)的各因素進(jìn)行分析。

(5)權(quán)益乘數(shù)反映所有者權(quán)益同企業(yè)總資產(chǎn)的關(guān)系,它主要受資產(chǎn)負(fù)債率的影響。企業(yè)有較高的負(fù)債程度,既可能給企業(yè)帶來較多的杠桿利益,也可能帶來較大的財(cái)務(wù)風(fēng)險(xiǎn),要聯(lián)系企業(yè)的資本結(jié)構(gòu)進(jìn)行深入分析。

從杜邦分析法公式中可以看出,凈資產(chǎn)收益率與企業(yè)的銷售規(guī)模、成本水平、資產(chǎn)運(yùn)營(yíng)、資本結(jié)構(gòu)有著密切的關(guān)系,這些因素構(gòu)成一個(gè)相互依存的系統(tǒng)。只有把這個(gè)系統(tǒng)內(nèi)的各個(gè)因素協(xié)調(diào)好,才能保證凈資產(chǎn)收益率最大,進(jìn)而實(shí)現(xiàn)企業(yè)的理財(cái)目標(biāo)。

注:以上內(nèi)容選自華健老師《財(cái)務(wù)與會(huì)計(jì)》高效基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)