2023年稅務師財務與會計預習考點:存貨管理

來源:東奧會計在線責編:楊晨2023-02-03 17:12:38

只有設定目標,奔跑的時候才不至于迷失方向。備考2023年稅務師考試的預習階段,充分了解相關知識點是必要的。東奧會計在線為大家整理了《財務與會計》第五章預習知識點,希望大家能堅持學習,努力就會有所收獲!

◆推薦:▏財務與會計預習考點匯總 ▏2023年好課 ▏2023年圖書

【所屬章節】

第五章 營運資金管理

【知識點】存貨管理

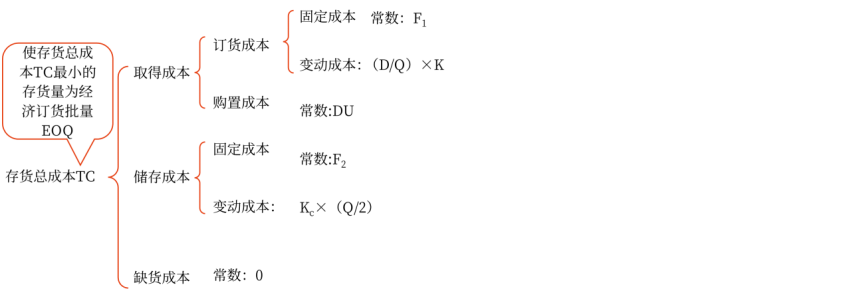

經濟訂貨基本模型

企業存貨的最優化,就是使企業存貨總成本TC值最小。

經濟訂貨基本模型是建立在一系列嚴格假設基礎上的。這些假設包括:

(1)存貨總需求量D是已知常數;

(2)訂貨提前期是常數;

(3)貨物是一次性入庫;

(4)單位貨物成本K、U為常數,無批量折扣;

(5)庫存儲存成本與庫存水平呈線性關系(KC是常數);

(6)貨物是一種獨立需求的物品,不受其他貨物影響;

(7)不允許缺貨,即無缺貨成本(TCS為零)。

設立上述假設后,F1、K、D、U、F2、Kc均為常數,TC的大小取決于Q。前述的總成本公式可以簡化為:

TC=TCa+TCc+TCs=F1+(D/Q)×K+DU+F2+Kc×(Q/2)

=(D/Q)×K+Kc×(Q/2)+F1+F2+DU

注:以上內容選自華健老師2022年《財務與會計》基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號