固定資產(chǎn)投資管理_2022年財(cái)務(wù)與會計(jì)基礎(chǔ)知識點(diǎn)

勤奮是成功之母,懶惰乃萬惡之源。了解并掌握稅務(wù)師重要知識點(diǎn),是十分有利于各位備考的。下文為東奧會計(jì)在線整理的《財(cái)務(wù)與會計(jì)》科目基礎(chǔ)階段的必備知識點(diǎn),希望大家能夠認(rèn)真閱讀,全部掌握!

推薦閱讀:2022年稅務(wù)師《財(cái)務(wù)與會計(jì)》基礎(chǔ)階段知識點(diǎn)匯總

推薦閱讀:2022年稅務(wù)師《財(cái)務(wù)與會計(jì)》基礎(chǔ)階段知識點(diǎn)匯總

投資管理_2022年財(cái)務(wù)與會計(jì)基礎(chǔ)知識點(diǎn)")

【內(nèi)容導(dǎo)航】

固定資產(chǎn)投資管理

【所屬章節(jié)】

第四章 投資管理

【知識點(diǎn)】固定資產(chǎn)投資管理

固定資產(chǎn)投資管理

投資項(xiàng)目現(xiàn)金流量估計(jì)(重點(diǎn))

(一)投資項(xiàng)目現(xiàn)金流量的構(gòu)成

投資項(xiàng)目的現(xiàn)金流量由建設(shè)期現(xiàn)金流量、經(jīng)營期現(xiàn)金流量、終結(jié)期現(xiàn)金流量三部分組成。

1.建設(shè)期現(xiàn)金流量

(1)長期資產(chǎn)投資(固定資產(chǎn)等)

(2)營運(yùn)資金墊支(流動資金投資額)

2.經(jīng)營期現(xiàn)金流量

經(jīng)營期現(xiàn)金凈流量=銷售收入-付現(xiàn)成本-所得稅=凈利潤+折舊等非付現(xiàn)成本=銷售收入×(1-所得稅稅率)-付現(xiàn)成本×(1-所得稅稅率)+折舊等非付現(xiàn)成本×所得稅稅率

3.終結(jié)期現(xiàn)金流量

終結(jié)期的現(xiàn)金流量主要是現(xiàn)金流入量,包括固定資產(chǎn)變價凈收入、固定資產(chǎn)變現(xiàn)凈損益對現(xiàn)金凈流量的影響和墊支營運(yùn)資金的收回。

(1)固定資產(chǎn)變價凈收入

固定資產(chǎn)變價凈收入,是指固定資產(chǎn)出售或報廢時的出售價款或殘值收入扣除清理費(fèi)用后的凈額。

(2)固定資產(chǎn)變現(xiàn)凈損益對現(xiàn)金凈流量的影響

固定資產(chǎn)變現(xiàn)凈損益對現(xiàn)金凈流量的影響用公式表示如下:

固定資產(chǎn)變現(xiàn)凈損益對現(xiàn)金凈流量的影響=(賬面價值-變價凈收入)×所得稅稅率

固定資產(chǎn)的賬面價值=固定資產(chǎn)原值-按照稅法規(guī)定計(jì)提的累計(jì)折舊

(3)墊支營運(yùn)資金的收回

伴隨著固定資產(chǎn)的出售或報廢,投資項(xiàng)目的經(jīng)濟(jì)壽命結(jié)束,企業(yè)將與該項(xiàng)目相關(guān)的存貨出售,應(yīng)收賬款收回,應(yīng)付賬款也隨之償付。營運(yùn)資金恢復(fù)到原有水平,項(xiàng)目開始墊支的營運(yùn)資金在項(xiàng)目結(jié)束時得到回收。

(二)現(xiàn)金流量估計(jì)需要注意的問題

在確定投資方案相關(guān)的現(xiàn)金流量時,應(yīng)遵循最基本的原則是:只有增量現(xiàn)金流量才是與項(xiàng)目相關(guān)的現(xiàn)金流量。所謂增量現(xiàn)金流量,是指接受或拒絕某個投資方案后,企業(yè)總現(xiàn)金流量因此發(fā)生的變動。只有那些由于采納某個項(xiàng)目引起的現(xiàn)金支出增加額,才是該項(xiàng)目的現(xiàn)金流出;只有那些由于采納某個項(xiàng)目引起的現(xiàn)金流入增加額,才是該項(xiàng)目的現(xiàn)金流入。

1.區(qū)分相關(guān)成本和非相關(guān)成本

相關(guān)成本是指與特定決策有關(guān)的、在分析評價時必須加以考慮的成本。例如,差額成本、未來成本、重置成本、機(jī)會成本等都屬于相關(guān)成本。與此相反,與特定決策無關(guān)的、在分析評價時不必加以考慮的成本是非相關(guān)成本。例如,沉沒成本、過去成本、賬面成本等往往是非相關(guān)成本。

2.不可忽視機(jī)會成本

在投資方案的選擇中,如果選擇了一個投資方案,則必須放棄投資于其他途徑的機(jī)會。其他投資機(jī)會可能取得的收益是實(shí)行本方案的一種代價,被稱為這項(xiàng)投資方案的機(jī)會成本。

3.要考慮投資方案對公司其他項(xiàng)目的影響。

4.要考慮投資方案對營運(yùn)資金的影響。

固定資產(chǎn)投資決策方法(重點(diǎn))

(一)非貼現(xiàn)法

1.投資回收期法

(1)投資回收期的概念

投資回收期是指收回全部投資所需要的時間。

(2)投資回收期的計(jì)算方法

①若各年的現(xiàn)金凈流量相等:

投資回收期(年)=原始投資額/年現(xiàn)金凈流量

②若各年的現(xiàn)金凈流量不相等:

考慮各年年末的累積現(xiàn)金凈流量與投資額的關(guān)系。如果原始投資額是在第n年和第n+1年之間收回,則投資回收期的計(jì)算公式為:

投資回收期=n+(第n年年末尚未收回的投資額/第n+1年的現(xiàn)金凈流量)

2.投資回報率法

(1)計(jì)算公式:投資回報率=年均現(xiàn)金凈流量/原始投資額

用【教材例4-4】的資料,可計(jì)算投資回報率為:

甲方案的投資回報率=(2500/4500)×100%=55.56%

乙方案的投資回報率=(1600/4000)×100%=40%

從計(jì)算結(jié)果來看,甲方案的投資回報率比乙方案的投資回報率高,所以,選擇甲方案投資。但是,利用投資回報率指標(biāo)有時可能得出與投資回收期指標(biāo)不一致的情況。

用【教材例4-5】的資料,可計(jì)算投資回報率為:

甲方案的投資回報率=(16000/4)/10000×100%=40%

乙方案的投資回報率=(16000/4)/10000×100%=40%

這個結(jié)論與使用投資回收期法得出的結(jié)論不一致。

(2)投資回報率法的優(yōu)點(diǎn)和缺點(diǎn)

①優(yōu)點(diǎn)

計(jì)算公式簡單。

②缺點(diǎn)

沒有考慮資金時間價值因素,不能正確反映建設(shè)期長短及投資方式等條件對項(xiàng)目的影響。

(二)貼現(xiàn)法

1.凈現(xiàn)值法

(1)凈現(xiàn)值的計(jì)算和分析

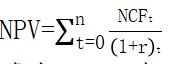

凈現(xiàn)值(NPV),是指一個投資項(xiàng)目在項(xiàng)目計(jì)算期內(nèi),按設(shè)定折現(xiàn)率或基準(zhǔn)收益率計(jì)算的各年凈現(xiàn)金流量現(xiàn)值的代數(shù)和。

計(jì)算公式為:

式中,NCFt表示第t年的現(xiàn)金凈流量;n表示項(xiàng)目預(yù)計(jì)使用年限;r表示折現(xiàn)率。

(2)凈現(xiàn)值法的優(yōu)缺點(diǎn)

凈現(xiàn)值法簡便易行,其主要的優(yōu)點(diǎn)在于:①適用性強(qiáng),能基本滿足項(xiàng)目年限相同的互斥投資方案的決策;②能靈活地考慮投資風(fēng)險。凈現(xiàn)值法在所設(shè)定的折現(xiàn)率中包含投資風(fēng)險報酬率要求,所以能有效地考慮投資風(fēng)險。

凈現(xiàn)值也具有明顯的缺點(diǎn),主要表現(xiàn)在:①所采用的折現(xiàn)率不易確定;②不適宜于對投資額差別較大的獨(dú)立投資方案的比較決策;③凈現(xiàn)值法有時也不能對壽命期不同的互斥投資方案進(jìn)行直接決策。

2.年金凈流量(ANCF)法

(1)年金凈流量的計(jì)算公式為:

年金凈流量=現(xiàn)金凈流量總現(xiàn)值/年金現(xiàn)值系數(shù)=現(xiàn)金凈流量總終值/年金終值系數(shù)

3.內(nèi)含報酬率法

(1)內(nèi)含報酬率又稱內(nèi)部收益率,是指項(xiàng)目投資實(shí)際可望達(dá)到的收益率。從計(jì)算角度分析,內(nèi)含報酬率是使投資方案凈現(xiàn)值為0時的貼現(xiàn)率。

令NPV=0,求出使得凈現(xiàn)值為零的折現(xiàn)率,就是內(nèi)含報酬率。

(2)內(nèi)含報酬率法的主要優(yōu)點(diǎn)在于:①內(nèi)含報酬率反映了投資項(xiàng)目可能達(dá)到的報酬率,易于被高層決策人員所理解;②對于獨(dú)立投資方案的比較決策,如果各方案原始投資額現(xiàn)值不同,可以通過計(jì)算各方案的內(nèi)含報酬率,反映各獨(dú)立投資方案的獲利水平。內(nèi)含報酬率法的主要缺點(diǎn)在于:①計(jì)算復(fù)雜,不易直接考慮投資風(fēng)險大小;②在互斥投資方案決策時,如果各方案的原始投資額現(xiàn)值不相等,有時無法作出正確的決策。

4.現(xiàn)值指數(shù)法

(1)現(xiàn)值指數(shù)法又稱獲利指數(shù)法,是投資項(xiàng)目的未來現(xiàn)金凈流量現(xiàn)值與原始投資額現(xiàn)值的比率。計(jì)算公式為:

現(xiàn)值指數(shù)=未來現(xiàn)金凈流量現(xiàn)值/原始投資額現(xiàn)值

(2)現(xiàn)值指數(shù)法是凈現(xiàn)值法的輔助方法,在各方案原始投資額現(xiàn)值相同時,實(shí)質(zhì)上就是凈現(xiàn)值法。由于現(xiàn)值指數(shù)是未來現(xiàn)金凈流量現(xiàn)值與所需投資額現(xiàn)值之比,是一個相對數(shù)指標(biāo),反映了投資效率,所以用現(xiàn)值指數(shù)指標(biāo)來評價獨(dú)立投資方案,可以克服凈現(xiàn)值指標(biāo)不便于對原始投資額現(xiàn)值不同的獨(dú)立投資方案進(jìn)行比較和評價的缺點(diǎn),從而對方案的分析評價更加合理、客觀。

注:以上內(nèi)容選自李運(yùn)河老師《財(cái)務(wù)與會計(jì)》基礎(chǔ)班授課講義

(本文為東奧會計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號