證券資產組合的風險與收益_2020年《財務與會計》基礎考點

備考稅務師考試的小伙伴們,只有比別人更早、更勤奮地努力,才能嘗到成功的滋味。下面一起看看《財務與會計》科目的基礎考點吧!

【內容導航】

證券資產組合的風險與收益

【所屬章節】

本知識點屬于《財務與會計》第二章-財務管理基礎

【知識點】證券資產組合的風險與收益

證券資產組合的風險與收益

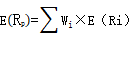

(一)證券資產組合的預期收益率

式中,E(RP)表示證券資產組合的預期收益率;E(Ri)表示組合內第i項資產的預期收益率;Wi表示第i項資產在整個組合中所占的價值比例。

【提示】證券資產組合的預期收益率就是組成證券資產組合的各種資產收益率的加權平均數,其權數為各種資產在組合中的價值比例。

【例2-16】某投資公司的一項投資組合中包含A、B和C三種股票,權重分別為30%,30%和40%,三種股票的預期收益率分別為10%、12%和16%。要求計算該投資組合的預期收益率。

該投資組合的預期收益率E(Rp)=30%×10%+30%×12%+40%×16%=13%。

(二)證券資產組合的風險及其衡量

1.證券資產組合的風險分散功能

兩項證券資產組合的收益率的方差滿足以下關系式:

ρ1,2反映兩項資產收益率的相關程度,它介于區間[-1,1]內。

【提示】相關系數ρ的理解(-1≤ρ≤1)

以1號證券與2號證券收益率相關系數ρ12為例:

(1)ρ1,2=1(完全正相關)

(2)ρ1,2=0.5(不完全正相關)

(3)ρ1,2=0(不相關)

(4)ρ1,2=-0.5(不完全負相關)

(5)ρ1,2=-1(完全負相關)。

2.非系統風險

非系統風險又被稱為公司風險或可分散風險,是可以通過證券資產組合而分散掉的風險。它是指由于某種特定原因對某特定資產收益率造成影響的可能性。對于特定企業而言,公司風險可進一步分為經營風險和財務風險。經營風險是指因生產經營方面的原因給企業目標帶來不利影響的可能性;財務風險又稱籌資風險,是指由于舉債而給企業目標帶來的可能影響。

【提示】在風險分散的過程中,不應當過分夸大資產多樣性和資產個數的作用。實際上,在證券資產組合中資產數目較低時,增加資產的個數,分散風險的效應會比較明顯,但資產數目增加到一定程度時,風險分散的效應就會逐漸減弱。經驗數據表明,組合中不同行業的資產個數達到20個時,絕大多數非系統風險均已被消除掉。此時,如果繼續增加資產數目,對分散風險已經沒有多大的實際意義,只會增加管理成本。另外,不要指望通過資產多樣化達到完全消除風險的目的,因為系統風險是不能夠通過風險的分散來消除的。

3.系統風險及其衡量

(1)系統風險的含義

系統風險是影響所有資產的、不能通過資產組合而消除的風險。

(2)單項資產的系統風險系數(β系數)

系統風險的大小用β系數來衡量。單項資產的β系數表示單項資產收益率的變動受市場平均收益率變動的影響程度。

式中,ρi,m表示第i項資產的收益率與市場組合收益率的相關系數;![]() 表示該項資產收益率的標準差,反映該資產的風險大小;

表示該項資產收益率的標準差,反映該資產的風險大小;![]() 表示市場組合收益率的標準差,反映市場組合的風險。

表示市場組合收益率的標準差,反映市場組合的風險。

(3)市場組合

是指由市場上所有資產組成的組合,市場組合的收益率指的是市場平均收益率;由于包含了所有的資產,因此市場組合中非系統風險已經被消除,所以市場組合的風險就是市場風險或系統風險,其β系數等于1。

【分析】

①某資產β=1,表示該資產與市場組合收益同步變動。

(該資產包含的系統風險與市場組合相同)

②某資產β>1,表示該資產收益變動大于市場組合收益變動。

(該資產包含的系統風險大于市場組合)

③某資產β<1,表示該資產收益變動小于市場組合收益變動。

(該資產包含的系統風險小于市場組合)

(4)證券資產組合的系統風險系數

βp=![]()

式中,βp表示證券資產組合的風險系數;Wi表示第i項資產在組合中所占的價值比重;βi表示第i項資產的β系數。

【提示】證券資產組合的β系數是所有單項資產β系數的加權平均數,權數為各種資產在證券資產組合中所占的價值比例。

備考的時間正在一點點減少!稅務師的各位考生們,快一起加油學習2020年的稅務師考試的相關內容吧!

如果考生想要學習更多知識點、獲取更多圖書與課程信息,可以通過咨詢【東奧客服】來了解,東奧教育集團客服部一直秉承著“學員利益大于一切”的服務宗旨,為客戶構建多渠道7×24小時服務,學員可通過服務熱線、web、M站、微信、外呼回訪等渠道享受便捷服務。

(注:以上內容選自李運河老師《財務與會計》授課講義)

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號