¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║┤µžøĄ─ėŗ┴┐

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║┤µžøĄ─ėŗ┴┐ĪŻ

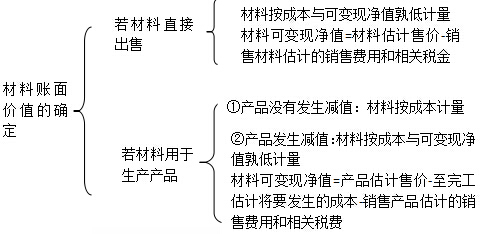

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)│§╩╝ėŗ┴┐

ĪĪĪĪ(Č■)║¾└mėŗ┴┐

ĪĪĪĪ(╚²)Ų┌─®ėŗ┴┐

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš┼cĢ■ėŗĪĘĄ┌Š┼š┬┴„äė┘Y«a(Č■)Ą┌ę╗╣Ø┤µžøĄ─┤_šJ║═ėŗ┴┐Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║┤µžøĄ─ėŗ┴┐

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║┤µžøĄ─ėŗ┴┐

ĪĪĪĪ(ę╗)│§╩╝ėŗ┴┐

ĪĪĪĪ┤µžø欫ö░┤šš│╔▒Š▀Mąą│§╩╝ėŗ┴┐ĪŻ┤µžø│╔▒Š░³└©▓╔┘Å│╔▒ŠĪó╝ė╣ż│╔▒Š║═Ųõ╦¹│╔▒ŠĪŻ

ĪĪĪĪ┤µžø│╔▒ŠĄ─śŗ│╔╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ1.┤µžøĄ─▓╔┘Å│╔▒Š

ĪĪĪĪ┘Å┘Iār┐ŅĪóŽÓĻPČÉ┘MĪó▀\▌ö┘MĪóčbąČ┘MĪó▒ŻļU┘Męį╝░Ųõ╦¹┐╔Üwī┘ė┌┤µžø▓╔┘Å│╔▒ŠĄ─┘Mė├ĪŻ

ĪĪĪĪæ¬ūóęŌĄ─å¢Ņ}Ż║

ĪĪĪĪ(1)╔╠ŲĘ┴„═©Ų¾śIį┌▓╔┘Å╔╠ŲĘ▀^│╠ųą░l╔·Ą─▀\▌ö┘MĪóčbąČ┘MĪó▒ŻļU┘Męį╝░Ųõ╦¹┐╔Üwī┘ė┌┤µžø▓╔┘Å│╔▒ŠĄ─┘Mė├Ą╚▀Mžø┘Mė├Ż¼æ¬«öėŗ╚ļ┤µžø▓╔┘Å│╔▒ŠŻ¼ę▓┐╔ęįŽ╚▀MąąÜw╝»Ż¼Ų┌─®Ė∙ō■╦∙┘Å╔╠ŲĘĄ─┤µõNŪķør▀MąąĘųöéĪŻ

ĪĪĪĪ(2)ī”ė┌▓╔┘Å▀^│╠ųą░l╔·Ą─╬’┘YܦōpĪóČ╠╚▒Ą╚,│²║Ž└ĒĄ─═Š║─欫öū„×ķ┤µžøĄ─Ųõ╦¹┐╔Üwī┘ė┌┤µžø▓╔┘Å│╔▒ŠĄ─┘Mė├ėŗ╚ļ▓╔┘Å│╔▒Š═Ō,æ¬ģ^äe▓╗═¼Ūķør▀MąąĢ■ėŗ╠Ä└Ē:

ĪĪĪĪó┘Å─╣®žøå╬╬╗Īó═Ō▓┐▀\▌öÖCśŗĄ╚╩š╗žĄ─╬’┘YČ╠╚▒╗“Ųõ╦¹┘r┐Ņ,æ¬ø_£p╦∙┘Å╬’┘YĄ─▓╔┘Å│╔▒ŠĪŻ

ĪĪĪĪó┌ę“įŌ╩▄ęŌ═Ō×─║”░l╔·Ą─ōp╩¦║═╔ą┤²▓ķ├„įŁę“Ą─═Šųąōp║─,Ģ║═©▀^Ī░┤²╠Ä└Ēžö«aōpęńĪ▒┐Ų─┐▀Mąą║╦╦Ń,┤²▓ķ├„įŁę“║¾į┘ū„╠Ä└ĒĪŻ

ĪĪĪĪ2.┤µžøĄ─╝ė╣ż│╔▒Š

ĪĪĪĪ┤µžøĄ─╝ė╣ż│╔▒Š░³└©ų▒Įė╚╦╣ż║═ųŲįņ┘Mė├ĪŻ

ĪĪĪĪ3.┤µžøĄ─Ųõ╦¹│╔▒Š

ĪĪĪĪ╩ŪųĖ│²▓╔┘Å│╔▒ŠĪó╝ė╣ż│╔▒Šęį═ŌĄ─Ż¼╩╣┤µžø▀_ĄĮ─┐Ū░ł÷╦∙║═ĀŅæB╦∙░l╔·Ą─Ųõ╦¹ų¦│÷,╚ń×ķ╠žČ©┐═æ¶įOėŗ«aŲĘ╦∙░l╔·Ą─įOėŗ┘Mė├Ą╚ĪŻ

ĪĪĪĪŽ┬┴ą┘Mė├欫öį┌░l╔·Ģr┤_šJ×ķ«öŲ┌ōp굯¼▓╗ėŗ╚ļ┤µžø│╔▒ŠŻ║(1)ĘŪš²│ŻŽ¹║─Ą─ų▒Įė▓─┴ŽĪóų▒Įė╚╦╣ż║═ųŲįņ┘Mė├;(2)é}ā”┘Mė├(▓╗░³└©į┌╔·«a▀^│╠ųą×ķ▀_ĄĮŽ┬ę╗éĆ╔·«aļAČ╬╦∙▒žąĶĄ─┘Mė├);(3)▓╗─▄Üwī┘ė┌╩╣┤µžø▀_ĄĮ─┐Ū░ł÷╦∙║═ĀŅæBĄ─Ųõ╦¹ų¦│÷ĪŻ

ĪĪĪĪ═©▀^╠žČ©ĘĮ╩Į╚ĪĄ├Ą─┤µžøŻ¼Ųõ│§╩╝ėŗ┴┐ĘĮĘ©╚ńŽ┬Ż║

ĪĪĪĪ(1)═Č┘Yš▀═Č╚ļ┤µžøĄ─│╔▒ŠŻ¼│²═Č┘Y║Ž═¼╗“ģfūh╝sČ©Ą─ārųĄ▓╗╣½į╩═ŌŻ¼æ¬«ö░┤šš═Č┘Y║Ž═¼╗“ģfūh╝sČ©Ą─ārųĄ┤_Č©ĪŻ

ĪĪĪĪ(2)Ų¾śIĮė╩▄Ą─é∙äš╚╦ęįĘŪ¼FĮ┘Y«aĄųāöé∙äšĘĮ╩Į╚ĪĄ├Ą─┤µžøĄ─│╔▒ŠŻ¼░┤Ųõ╣½į╩ārųĄ×ķ╗∙ĄA┤_Č©ĪŻ

ĪĪĪĪ3.ęįĘŪžøÄ┼ąį┘Y«aĮ╗ōQĘĮ╩ĮōQ╚ļĄ─┤µžø

ĪĪĪĪ(1)ĘŪžøÄ┼ąį┘Y«aĮ╗ōQĄ─Ė┼─Ņ

ĪĪĪĪĘŪžøÄ┼ąį┘Y«aĮ╗ōQŻ¼╩ŪųĖĮ╗ęūļpĘĮų„ę¬ęį┤µžøĪó╣╠Č©┘Y«aĪó¤oą╬┘Y«a║═ķLŲ┌╣╔ÖÓ═Č┘YĄ╚ĘŪžøÄ┼ąį┘Y«a▀MąąĄ─Į╗ōQĪŻįōĮ╗ōQ▓╗╔µ╝░╗“ų╗╔µ╝░╔┘┴┐Ą─žøÄ┼ąį┘Y«a(╝┤čaār)ĪŻ

ĪĪĪĪžøÄ┼ąį┘Y«aŻ¼╩ŪųĖŲ¾śI│ųėąĄ─žøÄ┼┘YĮ║═īóęį╣╠Č©╗“┐╔┤_Č©Ą─ĮŅ~╩š╚ĪĄ─┘Y«aŻ¼░³└©Äņ┤µ¼FĮĪóŃyąą┤µ┐ŅĪóæ¬╩š┘~┐Ņ║═æ¬╩šŲ▒ō■ęį╝░£╩éõ│ųėąų┴ĄĮŲ┌Ą─é∙╚»═Č┘YĄ╚ĪŻ

ĪĪĪĪĘŪžøÄ┼ąį┘Y«aŻ¼╩ŪųĖžøÄ┼ąį┘Y«aęį═ŌĄ─┘Y«aĪŻ

ĪĪĪĪį┌╔µ╝░čaārĄ─ŪķørŽ┬Ż¼┼ąöÓę╗ĒŚ┘Y«aĮ╗ōQ╩Ūʱī┘ė┌ĘŪžøÄ┼ąį┘Y«aĮ╗ōQŻ¼═©│Żęįčaārš╝š¹éĆ┘Y«aĮ╗ōQĮŅ~(ūŅ┤¾Ą─╣½į╩ārųĄ)Ą─▒╚└²Ą═ė┌25%ū„×ķģó┐╝ĪŻ

ĪĪĪĪ╩šĄĮčaārĄ─Ų¾śI:╩šĄĮĄ─čaārĪ┬ōQ│÷┘Y«a╣½į╩ārųĄ<25%

ĪĪĪĪų¦ĖČčaārĄ─Ų¾śI:ų¦ĖČĄ─čaārĪ┬(ų¦ĖČĄ─čaār+ōQ│÷┘Y«a╣½į╩ārųĄ)<25%

ĪĪĪĪ(2)╔╠śIīŹ┘|Ą─┼ąöÓ

ĪĪĪĪØMūŃŽ┬┴ąŚl╝■ų«ę╗Ą─ĘŪžøÄ┼ąį┘Y«aĮ╗ōQŠ▀ėą╔╠śIīŹ┘|:

ĪĪĪĪó┘ōQ╚ļ┘Y«aĄ─╬┤üĒ¼FĮ┴„┴┐į┌’LļUĪóĢrķg║═ĮŅ~ĘĮ├µ┼cōQ│÷┘Y«a’@ų°▓╗═¼;ó┌ōQ╚ļ┘Y«a┼cōQ│÷┘Y«aĄ─ŅAėŗ╬┤üĒ¼FĮ┴„┴┐¼FųĄ▓╗═¼Ż¼ŪęŲõ▓ŅŅ~┼cōQ╚ļ┘Y«a║═ōQ│÷┘Y«aĄ─╣½į╩ārųĄŽÓ▒╚╩Ūųž┤¾Ą─ĪŻ

ĪĪĪĪ▓╗ØMūŃ╔Ž╩÷╚╬║╬ę╗ĒŚŚl╝■Ą─ĘŪžøÄ┼ąį┘Y«aĮ╗ōQĮ╗ōQŻ¼═©│ŻšJ×ķ▓╗Š▀ėą╔╠śIīŹ┘|ĪŻį┌┤_Č©ĘŪžøÄ┼ąį┘Y«aĮ╗ōQĮ╗ęū╩ŪʱŠ▀ėą╔╠śIīŹ┘|ĢrŻ¼æ¬«öĻPūóĮ╗ęūĖ„ĘĮų«ķg╩Ūʱ┤µį┌ĻP┬ōĘĮĻPŽĄĪŻĻP┬ōĘĮĻPŽĄĄ─┤µį┌┐╔─▄ī¦ų┬░l╔·Ą─ĘŪžøÄ┼ąį┘Y«aĮ╗ōQ▓╗Š▀ėą╔╠śIīŹ┘|ĪŻ

ĪĪĪĪ(3)ęį╣½į╩ārųĄėŗ┴┐Ą─ĘŪžøÄ┼ąį┘Y«aĮ╗ōQĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ═¼ĢrØMūŃ:(1)ĘŪžøÄ┼ąį┘Y«aĮ╗ōQŠ▀ėą╔╠śIīŹ┘|;(2)ōQ╚ļ┘Y«a╗“ōQ│÷┘Y«a╣½į╩ārųĄ─▄ē“┐╔┐┐ėŗ┴┐ĪŻ

ĪĪĪĪó┘ōQ╚ļ┘Y«a╚ļ┘~ārųĄĄ─┤_Č©

ĪĪĪĪ1)▓╗╔µ╝░čaārĄ─Ūķør

ĪĪĪĪōQ╚ļ┘Y«a│╔▒Š=ōQ│÷┘Y«a╣½į╩ārųĄ+ōQ│÷┘Y«aį÷ųĄČÉõNĒŚČÉŅ~-ōQ╚ļ┘Y«a┐╔Ąų┐█Ą─į÷ųĄČÉ▀MĒŚČÉŅ~+ų¦ĖČĄ─æ¬ėŗ╚ļōQ╚ļ┘Y«a│╔▒ŠĄ─ŽÓĻPČÉ┘M

ĪĪĪĪ2)╔µ╝░čaārĄ─Ūķør

ĪĪĪĪA.ų¦ĖČčaār

ĪĪĪĪōQ╚ļ┘Y«a│╔▒Š=ōQ│÷┘Y«a╣½į╩ārųĄ+ōQ│÷┘Y«aį÷ųĄČÉõNĒŚČÉŅ~-ōQ╚ļ┘Y«a┐╔Ąų┐█Ą─į÷ųĄČÉ▀MĒŚČÉŅ~+ų¦ĖČĄ─æ¬ėŗ╚ļōQ╚ļ┘Y«a│╔▒ŠĄ─ŽÓĻPČÉ┘M+ų¦ĖČĄ─čaār

ĪĪĪĪB.╩šĄĮčaār

ĪĪĪĪōQ╚ļ┘Y«a│╔▒Š=ōQ│÷┘Y«a╣½į╩ārųĄ+ōQ│÷┘Y«aį÷ųĄČÉõNĒŚČÉŅ~-ōQ╚ļ┘Y«a┐╔Ąų┐█Ą─į÷ųĄČÉ▀MĒŚČÉŅ~+ų¦ĖČĄ─æ¬ėŗ╚ļōQ╚ļ┘Y«a│╔▒ŠĄ─ŽÓĻPČÉ┘M-╩šĄĮĄ─čaār

ĪĪĪĪó┌ōQ│÷┘Y«a╣½į╩ārųĄ┼cŲõ┘~├µārųĄĄ─▓ŅŅ~Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪōQ│÷┘Y«a╣½į╩ārųĄ┼cŲõ┘~├µārųĄĄ─▓ŅŅ~Ż¼æ¬«öĘųäe▓╗═¼Ūķør╠Ä└Ē:

ĪĪĪĪ1)ōQ│÷┘Y«a×ķ┤µžøĄ─Ż¼æ¬«öū„×ķõN╩█╠Ä└ĒŻ¼░┤Ųõ╣½į╩ārųĄ┤_šJ╩š╚ļŻ¼═¼ĢrĮY▐DŽÓæ¬Ą─│╔▒ŠĪŻ

ĪĪĪĪ2)ōQ│÷┘Y«a×ķ╣╠Č©┘Y«aĪó¤oą╬┘Y«aĄ─Ż¼ōQ│÷┘Y«a╣½į╩ārųĄ┼cŲõ┘~├µārųĄĄ─▓ŅŅ~Ż¼ėŗ╚ļĀIśI═Ō╩š╚ļ╗“ĀIśI═Ōų¦│÷ĪŻ

ĪĪĪĪ3)ōQ│÷┘Y«a×ķķLŲ┌╣╔ÖÓ═Č┘YĪó┐╔╣®│÷╩█Į╚┌┘Y«aĄ─Ż¼ōQ│÷┘Y«a╣½į╩ārųĄ┼cŲõ┘~├µārųĄĄ─▓ŅŅ~Ż¼ėŗ╚ļ═Č┘Y╩šęµŻ¼▓óīóķLŲ┌╣╔ÖÓ═Č┘Y║═┐╔╣®│÷╩█Į╚┌┘Y«a│ųėąŲ┌ķgą╬│╔Ą─Ī░┘Y▒Š╣½ĘeĪ¬Ųõ╦¹┘Y▒Š╣½ĘeĪ▒▐D╚ļ═Č┘Y╩šęµĪŻ

ĪĪĪĪó█ŽÓĻPČÉ┘MĄ─╠Ä└Ē

ĪĪĪĪ1)┼cōQ│÷┘Y«aėąĻPĄ─ŽÓĻPČÉ┘M┼c│÷╩█┘Y«aŽÓĻPČÉ┘MĄ─Ģ■ėŗ╠Ä└ĒŽÓ═¼Ż¼╚ńōQ│÷╣╠Č©┘Y«aų¦ĖČĄ─ŪÕ└Ē┘Mė├ĪóōQ│÷▓╗äė«aæ¬Į╗Ą─ĀIśIČÉėŗ╚ļĀIśI═Ō╩šų¦Ż¼ōQ│÷═Č┘YąįĘ┐Ąž«aæ¬Į╗Ą─ĀIśIČÉėŗ╚ļĀIśIČÉĮ╝░ĖĮ╝ėĄ╚ĪŻ(ūó:Į╠▓─║═┐╝Ņ}Š∙īóŲõėŗ╚ļōQ╚ļ┘Y«a│╔▒Š)

ĪĪĪĪ2)┼cōQ╚ļ┘Y«aėąĻPĄ─ŽÓĻPČÉ┘M┼c┘Å╚ļ┘Y«aŽÓĻPČÉ┘MĄ─Ģ■ėŗ╠Ä└ĒŽÓ═¼Ż¼╚ńōQ╚ļ┘Y«aĄ─▀\┘M║═▒ŻļU┘Mėŗ╚ļōQ╚ļ┘Y«aĄ─│╔▒ŠĄ╚ĪŻ

ĪĪĪĪ(4)ęį┘~├µārųĄėŗ┴┐Ą─ĘŪžøÄ┼ąį┘Y«aĮ╗ōQĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ╬┤═¼ĢrØMūŃ╔Ž╩÷ā╔éĆŚl╝■Ą─ĘŪžøÄ┼ąį┘Y«aĮ╗ōQŻ¼æ¬«öęįōQ│÷┘Y«aĄ─┘~├µārųĄ║═æ¬ų¦ĖČĄ─ŽÓĻPČÉ┘Mū„×ķōQ╚ļ┘Y«aĄ─│╔▒ŠŻ¼▓╗┤_šJōpęµĪŻ

ĪĪĪĪó┘ōQ╚ļ┘Y«a╚ļ┘~ārųĄĄ─┤_Č©

ĪĪĪĪ1)▓╗╔µ╝░čaārĄ─Ūķør

ĪĪĪĪōQ╚ļ┘Y«a│╔▒Š=ōQ│÷┘Y«a┘~├µārųĄ+ōQ│÷┘Y«aį÷ųĄČÉõNĒŚČÉŅ~-ōQ╚ļ┘Y«a┐╔Ąų┐█Ą─į÷ųĄČÉ▀MĒŚČÉŅ~+ų¦ĖČĄ─æ¬ėŗ╚ļōQ╚ļ┘Y«a│╔▒ŠĄ─ŽÓĻPČÉ┘M

ĪĪĪĪ2)╔µ╝░čaārĄ─Ūķør

ĪĪĪĪA.ų¦ĖČčaār

ĪĪĪĪōQ╚ļ┘Y«a│╔▒Š=ōQ│÷┘Y«a┘~├µārųĄ+ōQ│÷┘Y«aį÷ųĄČÉõNĒŚČÉŅ~-ōQ╚ļ┘Y«a┐╔Ąų┐█Ą─į÷ųĄČÉ▀MĒŚČÉŅ~+ų¦ĖČĄ─æ¬ėŗ╚ļōQ╚ļ┘Y«a│╔▒ŠĄ─ŽÓĻPČÉ┘M+ų¦ĖČĄ─čaār

ĪĪĪĪB.╩šĄĮčaār

ĪĪĪĪōQ╚ļ┘Y«a│╔▒Š=ōQ│÷┘Y«a┘~├µārųĄ+ōQ│÷┘Y«aį÷ųĄČÉõNĒŚČÉŅ~-ōQ╚ļ┘Y«a┐╔Ąų┐█Ą─į÷ųĄČÉ▀MĒŚČÉŅ~+ų¦ĖČĄ─æ¬ėŗ╚ļōQ╚ļ┘Y«a│╔▒ŠĄ─ŽÓĻPČÉ┘M-╩šĄĮĄ─čaār

ĪĪĪĪó┌ŽÓĻPČÉ┘MĄ─╠Ä└Ē

ĪĪĪĪ1)┼cōQ│÷┘Y«aėąĻPĄ─ŽÓĻPČÉ┘M┼c│÷╩█┘Y«aŽÓĻPČÉ┘MĄ─Ģ■ėŗ╠Ä└ĒŽÓ═¼Ż¼╚ńōQ│÷╣╠Č©┘Y«aų¦ĖČĄ─ŪÕ└Ē┘Mė├ĪóōQ│÷▓╗äė«aæ¬Į╗Ą─ĀIśIČÉėŗ╚ļĀIśI═Ō╩šų¦Ż¼ōQ│÷═Č┘YąįĘ┐Ąž«aæ¬Į╗Ą─ĀIśIČÉėŗ╚ļĀIśIČÉĮ╝░ĖĮ╝ėĄ╚ĪŻ(ūó:Į╠▓─║═┐╝Ņ}Š∙īóŲõėŗ╚ļōQ╚ļ┘Y«a│╔▒Š)

ĪĪĪĪ2)┼cōQ╚ļ┘Y«aėąĻPĄ─ŽÓĻPČÉ┘M┼c┘Å╚ļ┘Y«aŽÓĻPČÉ┘MĄ─Ģ■ėŗ╠Ä└ĒŽÓ═¼Ż¼╚ńōQ╚ļ┘Y«aĄ─▀\┘M║═▒ŻļU┘Mėŗ╚ļōQ╚ļ┘Y«aĄ─│╔▒ŠĄ╚ĪŻ

ĪĪĪĪ(5)ĘŪžøÄ┼ąį┘Y«aĮ╗ōQ═¼ĢrōQ╚ļČÓĒŚ┘Y«aĄ─Ż¼į┌┤_Č©Ė„ĒŚōQ╚ļ┘Y«aĄ─│╔▒ŠĢrŻ¼æ¬«öĘųäeŽ┬┴ąŪķør╠Ä└Ē:

ĪĪĪĪó┘ĘŪžøÄ┼ąį┘Y«aĮ╗ōQŠ▀ėą╔╠śIīŹ┘|Ż¼ŪęōQ╚ļ┘Y«aĄ─╣½į╩ārųĄ─▄ē“┐╔┐┐ėŗ┴┐Ą─Ż¼æ¬«ö░┤ššōQ╚ļĖ„ĒŚ┘Y«aĄ─╣½į╩ārųĄš╝ōQ╚ļ┘Y«a╣½į╩ārųĄ┐éŅ~Ą─▒╚└²Ż¼ī”ōQ╚ļ┘Y«aĄ─│╔▒Š┐éŅ~▀MąąĘų┼õŻ¼┤_Č©Ė„ĒŚōQ╚ļ┘Y«aĄ─│╔▒ŠĪŻ

ĪĪĪĪó┌ĘŪžøÄ┼ąį┘Y«aĮ╗ōQ▓╗Š▀ėą╔╠śIīŹ┘|Ż¼╗“š▀ļmŠ▀ėą╔╠śIīŹ┘|Ą½ōQ╚ļ┘Y«aĄ─╣½į╩ārųĄ▓╗─▄┐╔┐┐ėŗ┴┐Ą─Ż¼æ¬«ö░┤ššōQ╚ļĖ„ĒŚ┘Y«aĄ─įŁ┘~├µārųĄš╝ōQ╚ļ┘Y«aįŁ┘~├µārųĄ┐éŅ~Ą─▒╚└²Ż¼ī”ōQ╚ļ┘Y«aĄ─│╔▒Š┐éŅ~▀MąąĘų┼õŻ¼┤_Č©Ė„ĒŚōQ╚ļ┘Y«aĄ─│╔▒ŠĪŻ

ĪĪĪĪ(Č■)║¾└mėŗ┴┐

ĪĪĪĪ┤µžøĄ─║¾└mėŗ┴┐╩ŪųĖ░l│÷┤µžø│╔▒ŠĄ─┤_Č©ĪŻ┤µžø£╩ätęÄČ©Ą─ėŗārĘĮĘ©ėąŽ╚▀MŽ╚│÷Ę©Īó╝ėÖÓŲĮŠ∙Ę©ĪóéĆäeėŗārĘ©Ą╚ĪŻ╝ėÖÓŲĮŠ∙Ę©ėųĘų×ķį┬─®ę╗┤╬╝ėÖÓŲĮŠ∙Ę©║═ęŲäė╝ėÖÓŲĮŠ∙Ę©ĪŻ

ĪĪĪĪ1.Ž╚▀MŽ╚│÷Ę©

ĪĪĪĪŽ╚▀MŽ╚│÷Ę©╩Ū╝┘Č©Ī░Ž╚╚ļÄņĄ─┤µžøŽ╚░l│÷Ī▒Ż¼▓óĖ∙ō■▀@ĘN╝┘Č©Ą─│╔▒Š┴„▐D┤╬ą“┤_Č©░l│÷┤µžø│╔▒ŠĄ─ę╗ĘNĘĮĘ©ĪŻ

ĪĪĪĪ2.į┬─®ę╗┤╬╝ėÖÓŲĮŠ∙Ę©

ĪĪĪĪ┤µžøĄ─╝ėÖÓŲĮŠ∙å╬╬╗│╔▒Š=[▒Šį┬į┬│§Äņ┤µ┤µžøĄ─īŹļH│╔▒Š+ĪŲ(▒Šį┬Ė„┼·▀MžøĄ─īŹļHå╬╬╗│╔▒ŠĪ┴▒Šį┬Ė„┼·▀MžøĄ─öĄ┴┐)]/(į┬│§Äņ┤µ┤µžøöĄ┴┐+ĪŲ▒Šį┬Ė„┼·▀MžøöĄ┴┐)

ĪĪĪĪ▒Šį┬░l│÷┤µžøĄ─│╔▒Š=▒Šį┬░l│÷┤µžøĄ─öĄ┴┐Ī┴╝ėÖÓŲĮŠ∙å╬╬╗│╔▒Š

ĪĪĪĪ▒Šį┬į┬─®Äņ┤µ┤µžøĄ─│╔▒Š=į┬─®Äņ┤µ┤µžøĄ─öĄ┴┐Ī┴╝ėÖÓŲĮŠ∙å╬╬╗│╔▒Š

ĪĪĪĪ3.ęŲäė╝ėÖÓŲĮŠ∙Ę©

ĪĪĪĪęŲäė╝ėÖÓŲĮŠ∙Ę©╩ŪųĖį┌├┐┤╬╩šžøęį║¾Ż¼┴ó╝┤Ė∙ō■Äņ┤µ┤µžøöĄ┴┐║═┐é│╔▒ŠŻ¼ėŗ╦Ń│÷ą┬Ą─ŲĮŠ∙å╬╬╗│╔▒ŠĄ─ę╗ĘNėŗ╦ŃĘĮĘ©ĪŻ

ĪĪĪĪėŗ╦Ń╣½╩Į:

ĪĪĪĪ┤µžøĄ─ęŲäėŲĮŠ∙å╬╬╗│╔▒Š=(▒Š┤╬▀Mžøų«Ū░Äņ┤µ┤µžøĄ─īŹļH│╔▒Š+▒Š┤╬▀MžøĄ─īŹļH│╔▒Š)/(▒Š┤╬▀Mžøų«Ū░Äņ┤µ┤µžøöĄ┴┐+▒Š┤╬▀MžøĄ─öĄ┴┐)

ĪĪĪĪ░l│÷┤µžøĄ─│╔▒Š=▒Š┤╬░l│÷┤µžøĄ─öĄ┴┐Ī┴ęŲäėŲĮŠ∙å╬╬╗│╔▒Š

ĪĪĪĪį┬─®Äņ┤µ┤µžøĄ─│╔▒Š=į┬─®Äņ┤µ┤µžøĄ─öĄ┴┐Ī┴į┬─®┤µžøĄ─ęŲäėŲĮŠ∙å╬╬╗│╔▒Š

ĪĪĪĪ4.éĆäeėŗārĘ©

ĪĪĪĪéĆäeėŗārĘ©╩ŪųĖī”Äņ┤µ║═░l│÷Ą─├┐ę╗╠žČ©┤µžø╗“├┐ę╗┼·╠žČ©┤µžøĄ─éĆäe│╔▒Š╗“├┐┼·│╔▒Š╝ėęįšJČ©Ą─ę╗ĘNĘĮĘ©ĪŻ

ĪĪĪĪ▓╔ė├éĆäeėŗārĘ©Ż¼ę╗░ŃąĶꬊ▀éõā╔éĆŚl╝■Ż║

ĪĪĪĪę╗╩Ū┤µžøĒŚ─┐▒žĒÜ╩Ū┐╔ęį▒µäešJČ©Ą─;

ĪĪĪĪČ■╩Ū▒žĒÜę¬ėąįö╝ÜĄ─ėøõøŻ¼ō■ęį┴╦ĮŌ├┐ę╗éĆäe┤µžø╗“├┐┼·┤µžøĒŚ─┐Ą─Š▀¾wŪķørĪŻ

ĪĪĪĪ(╚²)Ų┌─®ėŗ┴┐

ĪĪĪĪ┘Y«ažōé∙▒Ē╚šŻ¼┤µžø欫ö░┤šš│╔▒Š┼c┐╔ūā¼Fā¶ųĄ╩ļĄ═ėŗ┴┐ĪŻ┤µžø│╔▒ŠĖ▀ė┌Ųõ┐╔ūā¼Fā¶ųĄĄ─Ż¼æ¬«öėŗ╠ß┤µžøĄ°ār£╩éõŻ¼ėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪ1.┐╔ūā¼Fā¶ųĄĄ─┤_Č©

ĪĪĪĪ(1)Ų¾śI┤_Č©┤µžøĄ─┐╔ūā¼Fā¶ųĄĢræ¬┐╝æ]Ą─ę“╦ž

ĪĪĪĪŲ¾śI┤_Č©┤µžøĄ─┐╔ūā¼Fā¶ųĄŻ¼æ¬«öęį╚ĪĄ├Ą─┤_ĶÅūCō■×ķ╗∙ĄAŻ¼▓óŪę┐╝æ]│ųėą┤µžøĄ──┐Ą─Īó┘Y«ažōé∙▒Ē╚š║¾╩┬ĒŚĄ─ė░ĒæĄ╚ę“╦žĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐┘Y«ažōé∙▒Ē╚šų┴žöäšł¾Ėµ┼·£╩ł¾│÷╚šų«ķg┤µžø╩█ār░l╔·▓©äėĄ─Ż¼╚ńėą┤_ĶÅūCō■▒Ē├„Ųõī”┘Y«ažōé∙▒Ē╚š┤µžøęčĮø┤µį┌Ą─Ūķør╠ß╣®┴╦ą┬Ą─ūCō■Ż¼æ¬«öū„×ķš{š¹╩┬ĒŚ▀Mąą╠Ä└Ē;ʱätŻ¼ū„×ķĘŪš{š¹╩┬ĒŚ╠Ä└ĒĪŻ

ĪĪĪĪ(2)▓╗═¼ŪķørŽ┬┤µžø┐╔ūā¼Fā¶ųĄĄ─┤_Č©

ĪĪĪĪó┘«a│╔ŲĘĪó╔╠ŲĘ║═ė├ė┌│÷╩█Ą─▓─┴ŽĄ╚ų▒Įėė├ė┌│÷╩█Ą─╔╠ŲĘ┤µžøŻ¼ø]ėąõN╩█║Ž═¼╝sČ©Ą─Ż¼Ųõ┐╔ūā¼Fā¶ųĄ×ķį┌š²│Ż╔·«aĮøĀI▀^│╠ųąŻ¼įō┤µžøĄ─╣└ėŗ╩█ār£p╚ź╣└ėŗĄ─õN╩█┘Mė├║═ŽÓĻPČÉ┘M║¾Ą─ĮŅ~ĪŻ

ĪĪĪĪó┌ąĶę¬Įø▀^╝ė╣żĄ─▓─┴Ž┤µžøŻ¼Ųõ┐╔ūā¼Fā¶ųĄ×ķį┌š²│Ż╔·«aĮøĀI▀^│╠ųąŻ¼ęįįō▓─┴Ž╦∙╔·«aĄ─«a│╔ŲĘĄ─╣└ėŗ╩█ār£p╚źų┴═Ļ╣żĢr╣└ėŗīóę¬░l╔·Ą─│╔▒ŠĪóõN╩█┘Mė├║═ŽÓĻPČÉ┘M║¾Ą─ĮŅ~ĪŻ

ĪĪĪĪó█┘Y«ažōé∙▒Ē╚šŻ¼═¼ę╗ĒŚ┤µžøųąę╗▓┐Ęųėą║Ž═¼ārĖ±╝sČ©Ż¼Ųõ╦¹▓┐Ęų▓╗┤µį┌║Ž═¼ārĖ±Ą─Ż¼Ų¾śIæ¬Ęųäe┤_Č©Ųõ┐╔ūā¼Fā¶ųĄŻ¼▓ó┼cŲõŽÓī”æ¬Ą─│╔▒Š▀Mąą▒╚▌^Ż¼Ęųäe┤_Č©┤µžøĄ°ār£╩éõĄ─ėŗ╠ß╗“▐D╗žĄ─ĮŅ~ĪŻ

ĪĪĪĪ2.┐╔ūā¼Fā¶ųĄųą╣└ėŗ╩█ārĄ─┤_Č©ĘĮĘ©

ĪĪĪĪ┐╔ūā¼Fā¶ųĄųą╣└ėŗ╩█ārĄ─┤_Č©ĘĮĘ©╚ńŽ┬łD╦∙╩ŠĪŻ

ĪĪĪĪ(1)×ķł╠ąąõN╩█║Ž═¼╗“š▀ä┌äš║Ž═¼Č°│ųėąĄ─┤µžøŻ¼═©│Żæ¬ęį«a│╔ŲĘ╗“╔╠ŲĘĄ─║Ž═¼ārĖ±ū„×ķŲõ┐╔ūā¼Fā¶ųĄĄ─ėŗ┴┐╗∙ĄAĪŻ

ĪĪĪĪõN╩█║Ž═¼ėå┘ÅĄ─öĄ┴┐┤¾ė┌╗“Ą╚ė┌Ų¾śI│ųėąĄ─┤µžøöĄ┴┐Ż¼æ¬ęįõN╩█║Ž═¼ārĖ±ū„×ķŲõ┐╔ūā¼Fā¶ųĄĄ─ėŗ┴┐╗∙ĄA

ĪĪĪĪ╚ń╣¹Ų¾śIõN╩█║Ž═¼╦∙ęÄČ©Ą─ś╦Ą─╬’▀Ćø]ėą╔·«a│÷üĒŻ¼Ą½│ųėąīŻķTė├ė┌įōś╦Ą─╬’╔·«aĄ─▓─┴ŽŻ¼Ųõ┐╔ūā¼Fā¶ųĄę▓æ¬ęį║Ž═¼ārĖ±ū„×ķėŗ┴┐╗∙ĄAĪŻ

ĪĪĪĪ(2)╚ń╣¹Ų¾śI│ųėą┤µžøĄ─öĄ┴┐ČÓė┌õN╩█║Ž═¼ėå┘ÅĄ─öĄ┴┐Ż¼│¼│÷▓┐ĘųĄ─┤µžø┐╔ūā¼Fā¶ųĄŻ¼æ¬ęį«a│╔ŲĘ╗“╔╠ŲĘĄ─ę╗░ŃõN╩█ārĖ±ū„×ķėŗ┴┐╗∙ĄAĪŻ

ĪĪĪĪ(3)ø]ėąõN╩█║Ž═¼╝sČ©Ą─┤µžøŻ¼Ą½▓╗░³└©ė├ė┌│÷╩█Ą─▓─┴ŽŻ¼Ųõ┐╔ūā¼Fā¶ųĄæ¬ęį«a│╔ŲĘ╗“╔╠ŲĘę╗░ŃõN╩█ārĖ±(╝┤╩ął÷õN╩█ārĖ±)ū„×ķėŗ┴┐╗∙ĄAĪŻ

ĪĪĪĪ(4)ė├ė┌│÷╩█Ą─▓─┴ŽĄ╚Ż¼æ¬ęį╩ął÷ārĖ±ū„×ķŲõ┐╔ūā¼Fā¶ųĄĄ─ėŗ┴┐╗∙ĄAĪŻ▀@└’Ą─╩ął÷ārĖ±╩ŪųĖ▓─┴ŽĄ╚Ą─╩ął÷õN╩█ārĖ±ĪŻ

ĪĪĪĪ3.▓─┴ŽŲ┌─®ėŗ┴┐╠ž╩Ō┐╝æ]

ĪĪĪĪ▓─┴ŽŲ┌─®ėŗ┴┐╚ńŽ┬łD╦∙╩ŠĪŻ

ĪĪĪĪ4.┤µžø£pųĄ█EŽ¾Ą─┼ąöÓ

ĪĪĪĪ5.┤µžøĄ°ār£╩éõĄ─║╦╦Ń

ĪĪĪĪ(1)┤µžøĄ°ār£╩éõĄ─ėŗ╠ß

ĪĪĪĪ«öėą█EŽ¾▒Ē├„┤µžø░l╔·£pųĄĢrŻ¼Ų¾śIæ¬ė┌Ų┌─®ėŗ╦Ń┤µžøĄ─┐╔ūā¼Fā¶ųĄŻ¼ėŗ╠ß┤µžøĄ°ār£╩éõĪŻ

ĪĪĪĪ(2)┤µžøĄ°ār£╩éõĄ─┤_šJ║═╗ž▐D

ĪĪĪĪŲ¾śIæ¬į┌├┐ę╗┘Y«ažōé∙▒Ē╚šŻ¼▒╚▌^┤µžø│╔▒Š┼c┐╔ūā¼Fā¶ųĄŻ¼ėŗ╦Ń│÷æ¬ėŗ╠ߥ─┤µžøĄ°ār£╩éõŻ¼į┘┼cęč╠ßöĄ▀Mąą▒╚▌^Ż¼╚¶æ¬╠ßöĄ┤¾ė┌ęč╠ßöĄŻ¼æ¬ėĶča╠ßĪŻŲ¾śIėŗ╠ߥ─┤µžøĄ°ār£╩éõŻ¼æ¬ėŗ╚ļ«öŲ┌ōpęµ(┘Y«a£pųĄōp╩¦)ĪŻ

ĪĪĪĪ«öęįŪ░£pėø┤µžøārųĄĄ─ė░Ēæę“╦žęčĮøŽ¹╩¦Ż¼£pėøĄ─ĮŅ~欫öėĶęį╗ųÅ═Ż¼▓óį┌įŁęčėŗ╠ߥ─┤µžøĄ°ār£╩éõĮŅ~ā╚▐D╗žŻ¼▐D╗žĄ─ĮŅ~ėŗ╚ļ«öŲ┌ōpęµ(┘Y«a£pųĄōp╩¦)ĪŻ

ĪĪĪĪ(3)┤µžøĄ°ār£╩éõĄ─ĮY▐D

ĪĪĪĪŲ¾śIėŗ╠ß┴╦┤µžøĄ°ār£╩éõŻ¼╚ń╣¹Ųõųąėą▓┐Ęų┤µžøęčĮøõN╩█Ż¼ätŲ¾śIį┌ĮY▐DõN╩█│╔▒ŠĢrŻ¼æ¬═¼ĢrĮY▐Dī”Ųõęčėŗ╠ߥ─┤µžøĄ°ār£╩éõĪŻ

ĪĪĪĪĮĶŻ║ų„ĀIśIäš│╔▒Š

ĪĪĪĪĪĪĪĪ┘JŻ║Äņ┤µ╔╠ŲĘ

ĪĪĪĪĮĶŻ║┤µžøĄ°ār£╩éõ

ĪĪĪĪĪĪĪĪ┘JŻ║ų„ĀIśIäš│╔▒Š

ĪĪĪĪī”ė┌ę“é∙äšųžĮMĪóĘŪžøÄ┼ąį┘Y«aĮ╗ōQ▐D│÷Ą─┤µžøŻ¼æ¬═¼ĢrĮY▐Dęčėŗ╠ߥ─┤µžøĄ°ār£╩éõŻ¼Ą½▓╗ø_£p«öŲ┌Ą─┘Y«a£pųĄōp╩¦Ż¼░┤é∙äšųžĮM║═ĘŪžøÄ┼ąį┘Y«aĮ╗ōQĄ─įŁät▀MąąĢ■ėŗ╠Ä└ĒĪŻ

ĪĪĪĪ░┤┤µžøŅÉäeėŗ╠ß┤µžøĄ°ār£╩éõĄ─Ż¼ę▓æ¬░┤▒╚└²ĮY▐DŽÓæ¬Ą─┤µžøĄ°ār£╩éõĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║┤µžøĄ─Ė┼─Ņ║═┤_šJ

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢