¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«aĄ─║╦╦Ń

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«aĄ─║╦╦ŃĪŻ

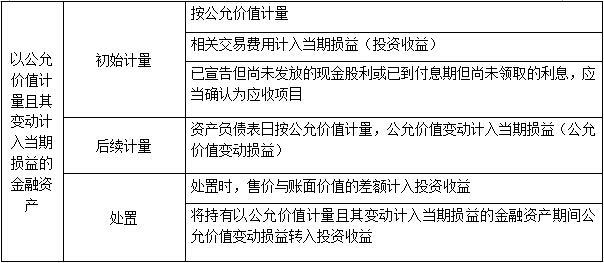

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Ų¾śI╚ĪĄ├ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«a

ĪĪĪĪ(Č■)│ųėąŲ┌ķgĄ─╣╔└¹╗“└¹Žó

ĪĪĪĪ(╚²)┘Y«ažōé∙▒Ē╚š╣½į╩ārųĄūāäė

ĪĪĪĪ(╦─)│÷╩█ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«a

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš┼cĢ■ėŗĪĘĄ┌░╦š┬┴„äė┘Y«a(ę╗)Ą┌╚²╣Øęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«aĄ─║╦╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«aĄ─║╦╦Ń

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«aĄ─║╦╦Ń

ĪĪĪĪ×ķ┴╦┐é└©Ąž║╦╦Ń║═▒OČĮŲ¾śIęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«aĄ─į÷£pūāäė╝░ĮY┤µŪķørŻ¼æ¬įOų├Ī░Į╗ęūąįĮ╚┌┘Y«aĪ▒┐Ų─┐Ż¼ĘųäeĪ░│╔▒ŠĪ▒ĪóĪ░╣½į╩ārųĄūāäėĪ▒▀Mąą├„╝Ü║╦╦ŃĪŻ

ĪĪĪĪęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«aĄ─Ģ■ėŗ╠Ä└Ē╚ńŽ┬▒Ē╦∙╩ŠŻ║

ĪĪĪĪ(ę╗)Ų¾śI╚ĪĄ├ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«a

ĪĪĪĪĮĶŻ║Į╗ęūąįĮ╚┌┘Y«aĪ¬Ī¬│╔▒Š (╣½į╩ārųĄ)

ĪĪĪĪĪĪĪĪ═Č┘Y╩šęµ(░l╔·Ą─Į╗ęū┘Mė├)

ĪĪĪĪĪĪĪĪæ¬╩š╣╔└¹(ęčą¹ĖµĄ½╔ą╬┤░lĘ┼Ą─¼FĮ╣╔└¹)

ĪĪĪĪĪĪĪĪæ¬╩š└¹Žó(ęčĄĮĖČŽóŲ┌Ą½╔ą╬┤ŅI╚ĪĄ─└¹Žó)

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĄ╚

ĪĪĪĪ(Č■)│ųėąŲ┌ķgĄ─╣╔└¹╗“└¹Žó

ĪĪĪĪĮĶŻ║æ¬╩š╣╔└¹(▒╗═Č┘Yå╬╬╗ą¹Ėµ░lĘ┼Ą─¼FĮ╣╔└¹Ī┴═Č┘Y│ų╣╔▒╚└²)

ĪĪĪĪĪĪĪĪæ¬╩š└¹Žó(┘Y«ažōé∙▒Ē╚šėŗ╦ŃĄ─æ¬╩š└¹Žó)

ĪĪĪĪĪĪĪĪ┘JŻ║═Č┘Y╩šęµ

ĪĪĪĪ(╚²)┘Y«ažōé∙▒Ē╚š╣½į╩ārųĄūāäė

ĪĪĪĪ1.╣½į╩ārųĄ╔Ž╔²

ĪĪĪĪĮĶŻ║Į╗ęūąįĮ╚┌┘Y«aĪ¬Ī¬╣½į╩ārųĄūāäė

ĪĪĪĪĪĪĪĪ┘JŻ║╣½į╩ārųĄūāäėōpęµ

ĪĪĪĪ2.╣½į╩ārųĄŽ┬ĮĄ

ĪĪĪĪĮĶŻ║╣½į╩ārųĄūāäėōpęµ

ĪĪĪĪĪĪĪĪ┘JŻ║Į╗ęūąįĮ╚┌┘Y«aĪ¬Ī¬╣½į╩ārųĄūāäė

ĪĪĪĪ(╦─)│÷╩█ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«a

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐ŅĄ╚

ĪĪĪĪĪĪĪĪ┘JŻ║Į╗ęūąįĮ╚┌┘Y«a(┘~├µārųĄ)

ĪĪĪĪĪĪĪĪĪĪĪĪ═Č┘Y╩šęµ(▓ŅŅ~Ż¼ę▓┐╔─▄į┌ĮĶĘĮ)

ĪĪĪĪ═¼ĢrŻ║

ĪĪĪĪĮĶŻ║╣½į╩ārųĄūāäėōpęµ(įŁėŗ╚ļįōĮ╚┌┘Y«aĄ─╣½į╩ārųĄūāäė)

ĪĪĪĪĪĪĪĪ┘JŻ║═Č┘Y╩šęµ

ĪĪĪĪ╗“Ż║

ĪĪĪĪĮĶŻ║═Č┘Y╩šęµ

ĪĪĪĪĪĪĪĪ┘JŻ║╣½į╩ārųĄūāäėōpęµ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«a

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢