¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČžöäš┼cĢ■ėŗĪĘø_┤╠ų¬ūR³cŻ║┤µžøĄ°ār£╩éõĄ─║╦╦Ń

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš┼cĢ■ėŗĪĘųžę¬ø_┤╠ų¬ūR³cŻ║┤µžøĄ°ār£╩éõĄ─║╦╦ŃĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┤µžøĄ°ār£╩éõĄ─ėŗ╠ß

ĪĪĪĪ(Č■)┤µžøĄ°ār£╩éõĄ─┤_šJ║═╗ž▐D

ĪĪĪĪ(╚²)┤µžøĄ°ār£╩éõĄ─ĮY▐D

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš┼cĢ■ėŗĪĘĄ┌Š┼š┬┴„äė┘Y«aŻ©Č■Ż®Ą┌ę╗╣Ø┤µžøĄ°ār£╩éõĄ─║╦╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║┤µžøĄ°ār£╩éõĄ─║╦╦Ń

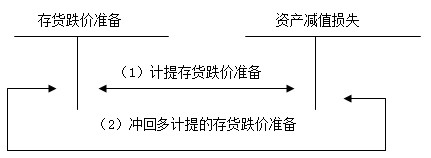

ĪŠų¬ūR³cĪ┐Ż║┤µžøĄ°ār£╩éõĄ─║╦╦Ń

ĪĪĪĪŻ©1Ż®┤µžøĄ°ār£╩éõĄ─ėŗ╠ß

ĪĪĪĪ«öėą█EŽ¾▒Ē├„┤µžø░l╔·£pųĄĢrŻ¼Ų¾śIæ¬ė┌Ų┌─®ėŗ╦Ń┤µžøĄ─┐╔ūā¼Fā¶ųĄŻ¼ėŗ╠ß┤µžøĄ°ār£╩éõĪŻ

ĪĪĪĪŻ©2Ż®┤µžøĄ°ār£╩éõĄ─┤_šJ║═╗ž▐D

ĪĪĪĪŲ¾śIæ¬į┌├┐ę╗┘Y«ažōé∙▒Ē╚šŻ¼▒╚▌^┤µžø│╔▒Š┼c┐╔ūā¼Fā¶ųĄŻ¼ėŗ╦Ń│÷æ¬ėŗ╠ߥ─┤µžøĄ°ār£╩éõŻ¼į┘┼cęč╠ßöĄ▀Mąą▒╚▌^Ż¼╚¶æ¬╠ßöĄ┤¾ė┌ęč╠ßöĄŻ¼æ¬ėĶča╠ßĪŻŲ¾śIėŗ╠ߥ─┤µžøĄ°ār£╩éõŻ¼æ¬ėŗ╚ļ«öŲ┌ōp굯©┘Y«a£pųĄōp╩¦Ż®ĪŻ

ĪĪĪĪ«öęįŪ░£pėø┤µžøārųĄĄ─ė░Ēæę“╦žęčĮøŽ¹╩¦Ż¼£pėøĄ─ĮŅ~欫öėĶęį╗ųÅ═Ż¼▓óį┌įŁęčėŗ╠ߥ─┤µžøĄ°ār£╩éõĮŅ~ā╚▐D╗žŻ¼▐D╗žĄ─ĮŅ~ėŗ╚ļ«öŲ┌ōp굯©┘Y«a£pųĄōp╩¦Ż®ĪŻ

ĪĪĪĪŻ©3Ż®┤µžøĄ°ār£╩éõĄ─ĮY▐D

ĪĪĪĪŲ¾śIėŗ╠ß┴╦┤µžøĄ°ār£╩éõŻ¼╚ń╣¹Ųõųąėą▓┐Ęų┤µžøęčĮøõN╩█Ż¼ätŲ¾śIį┌ĮY▐DõN╩█│╔▒ŠĢrŻ¼æ¬═¼ĢrĮY▐Dī”Ųõęčėŗ╠ߥ─┤µžøĄ°ār£╩éõĪŻ

ĪĪĪĪĮĶŻ║ų„ĀIśIäš│╔▒Š

ĪĪĪĪĪĪĪĪ┘JŻ║Äņ┤µ╔╠ŲĘ

ĪĪĪĪĮĶŻ║┤µžøĄ°ār£╩éõ

ĪĪĪĪĪĪĪĪ┘JŻ║ų„ĀIśIäš│╔▒Š

ĪĪĪĪī”ė┌ę“é∙äšųžĮMĪóĘŪžøÄ┼ąį┘Y«aĮ╗ōQ▐D│÷Ą─┤µžøŻ¼æ¬═¼ĢrĮY▐Dęčėŗ╠ߥ─┤µžøĄ°ār£╩éõŻ¼Ą½▓╗ø_£p«öŲ┌Ą─┘Y«a£pųĄōp╩¦Ż¼░┤é∙äšųžĮM║═ĘŪžøÄ┼ąį┘Y«aĮ╗ōQĄ─įŁät▀MąąĢ■ėŗ╠Ä└ĒĪŻ

ĪĪĪĪ░┤┤µžøŅÉäeėŗ╠ß┤µžøĄ°ār£╩éõĄ─Ż¼ę▓æ¬░┤▒╚└²ĮY▐DŽÓæ¬Ą─┤µžøĄ°ār£╩éõĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČžöäš┼cĢ■ėŗĪĘø_┤╠ų¬ūR³cŻ║┤µžø£pųĄ█EŽ¾Ą─┼ąöÓ

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČžöäš┼cĢ■ėŗĪĘø_┤╠ų¬ūR³cŻ║ų▄▐D▓─┴ŽĄ─║╦╦Ń

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢