¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

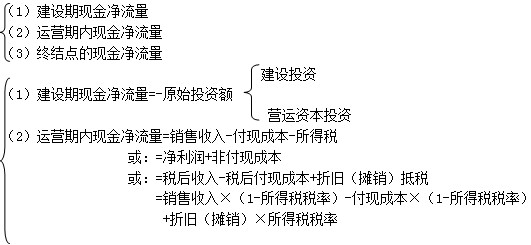

ĪĪĪĪŻ©╚²Ż®¼FĮ┴„┴┐Ą─╗∙▒Šā╚╚▌

ĪĪĪĪ╠ß╩Š:1.┴„äė┘YĮ═Č┘YŻ©ĀI▀\┘Y▒Š═Č┘YŻ®Ą─╣└╦Ń

ĪĪĪĪŻ©1Ż®▒Š─Ļ┴„äė┘YĮąĶė├Ņ~=įō─Ļ┴„äė┘Y«aąĶė├Ņ~-įō─Ļ┴„äėžōé∙ąĶė├Ņ~

ĪĪĪĪŻ©2Ż®─│─Ļ┴„äė┘YĮ═Č┘YŅ~Ż©ē|ų¦öĄŻ®=▒Š─Ļ┴„äė┘YĮąĶė├Ņ~-╔Ž─Ļ┴„äė┘YĮąĶė├Ņ~

ĪĪĪĪ╠ß╩Š:2.ĖČ¼FĄ─ĀI▀\│╔▒Š

ĪĪĪĪĖČ¼FĄ─ĀI▀\│╔▒Š=▓╗║¼žöäš┘Mė├Ą─┐é│╔▒Š-š█┼fĪóöéõN

ĪĪĪĪŻ©╦─Ż®¼FĮā¶┴„┴┐

ĪĪĪĪ1.¼FĮā¶┴„┴┐Ż©NCFŻ®Ą─Ė┼─Ņ

ĪĪĪĪ¼FĮā¶┴„┴┐Ż¼╝┤ā¶¼FĮ┴„┴┐Ż¼╩ŪųĖį┌ĒŚ─┐ėŗ╦ŃŲ┌ā╚ė╔Į©įOĒŚ─┐├┐─Ļ¼FĮ┴„╚ļ┴┐┼c═¼─Ļ¼FĮ┴„│÷┴┐ų«ķgĄ─▓ŅŅ~ą╬│╔Ą─ą“┴ąųĖś╦ĪŻ┐╔▒Ē╩Š×ķŻ║

ĪĪĪĪ─│─Ļ¼FĮā¶┴„┴┐=įō─Ļ¼FĮ┴„╚ļ┴┐-įō─Ļ¼FĮ┴„│÷┴┐

ĪĪĪĪ2.¼FĮā¶┴„┴┐Ż©NCFŻ®Ą─┤_Č©

ĪĪĪĪŻ©3Ż®ĮKĮY³cĄ─¼FĮā¶┴„┴┐=▀\ĀIŲ┌¼FĮā¶┴„┴┐+╗ž╩šŅ~

ĪĪĪĪ╠ß╩Š:

ĪĪĪĪŻ©1Ż®╗ž╩šŅ~░³└©╗ž╩šē|ų¦ĀI▀\┘Y▒Š║═╗ž╩šÜłųĄŻ╗

ĪĪĪĪŻ©2Ż®ĘŪĖČ¼F│╔▒Š░³└©š█┼fĪóķLŲ┌┘Y«aöéõNŅ~ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČžöäš┼cĢ■ėŗĪĘø_┤╠ų¬ūR³cŻ║é∙╚»═Č┘Y

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢