¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČžöäš┼cĢ■ėŗĪĘø_┤╠ų¬ūR³cŻ║╣╠Č©┘Y«a═Č┘YĄ─╠ž³c╝░═Č┘YĒŚ─┐Ą─¼FĮ┴„┴┐

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš┼cĢ■ėŗĪĘųžę¬ø_┤╠ų¬ūR³cŻ║╣╠Č©┘Y«a═Č┘YĄ─╠ž³c╝░═Č┘YĒŚ─┐Ą─¼FĮ┴„┴┐ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)╣╠Č©┘Y«a═Č┘YĄ─╠ž³c

ĪĪĪĪ(Č■)═Č┘YĒŚ─┐Ą─¼FĮ┴„┴┐

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš┼cĢ■ėŗĪĘĄ┌╬Õš┬═Č┘Y╣▄└ĒĄ┌╦─╣Ø╣╠Č©┘Y«a═Č┘YĄ─╠ž³c╝░═Č┘YĒŚ─┐Ą─¼FĮ┴„┴┐Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║╣╠Č©┘Y«a═Č┘YĄ─╠ž³c╝░═Č┘YĒŚ─┐Ą─¼FĮ┴„┴┐

ĪŠų¬ūR³cĪ┐Ż║╣╠Č©┘Y«a═Č┘YĄ─╠ž³c╝░═Č┘YĒŚ─┐Ą─¼FĮ┴„┴┐

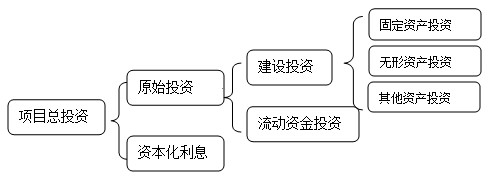

ĪĪĪĪę╗Īó╣╠Č©┘Y«a═Č┘YĄ─╠ž³c

ĪĪĪĪ1.å╬ĒŚ┘Y«a═Č┘YĄ─öĄŅ~┤¾

ĪĪĪĪ2.╗ž╩šĢrķgķL

ĪĪĪĪ3.ī”Ų¾śIė░ĒæķL▀h

ĪĪĪĪČ■Īó═Č┘YĒŚ─┐Ą─¼FĮ┴„┴┐

ĪĪĪĪŻ©ę╗Ż®║¼┴x

ĪĪĪĪ¼FĮ┴„┴┐╩ŪųĖ═Č┘YĒŚ─┐╦∙╔µ╝░Ą─į┌ę╗Č©ĢrŲ┌ā╚Ą─¼FĮ┴„│÷┼c¼FĮ┴„╚ļöĄ┴┐Ą─┐éĘQĪŻ

ĪĪĪĪŻ©Č■Ż®ŽÓĻPĖ┼─Ņ

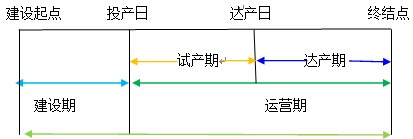

ĪĪĪĪ1.ĒŚ─┐ėŗ╦ŃŲ┌

ĪĪĪĪĒŚ─┐ėŗ╦ŃŲ┌╩ŪųĖÅ─═Č┘YĮ©įOķ_╩╝ĄĮūŅĮKŪÕ└ĒĮY╩°š¹éĆ▀^│╠Ą─╚½▓┐ĢrķgĪŻ

ĪĪĪĪŲõųąŻ║įć«aŲ┌╩ŪųĖĒŚ─┐═Č╚ļ╔·«aŻ¼Ą½╔·«a─▄┴”╔ą╬┤═Ļ╚½▀_ĄĮįOėŗ─▄┴”ĢrĄ─▀^Č╔ļAČ╬Ż¼▀_«aŲ┌╩ŪųĖ╔·«a▀\ĀI▀_ĄĮįOėŗŅAŲ┌╦«ŲĮ║¾Ą─ĢrķgĪŻ

ĪĪĪĪ╠ß╩Š:▀\ĀIŲ┌ę╗░Ńæ¬Ė∙ō■ĒŚ─┐ų„ę¬įOéõĄ─ĮøØ·╩╣ė├ē█├³Ų┌┤_Č©ĪŻ

ĪĪĪĪ2.įŁ╩╝═Č┘Y┼cĒŚ─┐┐é═Č┘YŻ©═Č┘Y┐éŅ~Ż®Ą─ĻPŽĄ

|

╗∙▒ŠĖ┼─Ņ |

ā╚╚▌ |

|

įŁ╩╝═Č┘YŻ©│§╩╝═Č┘YŻ® |

įŁ╩╝═Č┘Y=Į©įO═Č┘Y+┴„äė┘YĮ═Č┘Y |

|

ĒŚ─┐┐é═Č┘YŻ©═Č┘Y┐éŅ~Ż® |

Ę┤ė│ĒŚ─┐═Č┘Y┐é¾węÄ─ŻĄ─ārųĄųĖś╦ |

|

|

|

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČžöäš┼cĢ■ėŗĪĘø_┤╠ų¬ūR³cŻ║é∙╚»═Č┘Y

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢