¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČžöäš┼cĢ■ėŗĪĘųžę¬ų¬ūR³cŻ║│╔▒ŠĄ─ĘųŅÉ

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš┼cĢ■ėŗĪĘųžę¬ų¬ūR³cŻ║│╔▒ŠĄ─ĘųŅÉĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

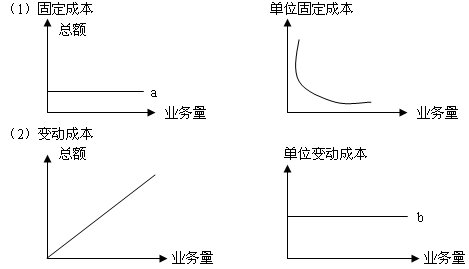

ĪĪĪĪ(ę╗)│╔▒ŠĄ─ĘųŅÉ

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš┼cĢ■ėŗĪĘĄ┌╚²š┬žöäšŅA£y║═žöäšŅA╦ŃĄ┌Č■╣Ø(ji©”)└¹ØÖŅA£yĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║│╔▒ŠĄ─ĘųŅÉ

ĪŠų¬ūR³cĪ┐Ż║│╔▒ŠĄ─ĘųŅÉ

ĪĪĪĪĪŠĮYšōĪ┐į┌ŽÓĻPĘČć·ā╚(n©©i)Ż¼╣╠Č©│╔▒Š┐éŅ~▓╗ūāŻ¼å╬╬╗╣╠Č©│╔▒ŠŽ┬ĮĄ

ĪĪĪĪĪŠĮYšōĪ┐į┌ŽÓĻPĘČć·ā╚(n©©i)Ż¼ūāäė│╔▒Š┐éŅ~ļSśI(y©©)äš┴┐│╔š²▒╚└²į÷╝ėŻ¼å╬╬╗ūāäė│╔▒Š▓╗ūā

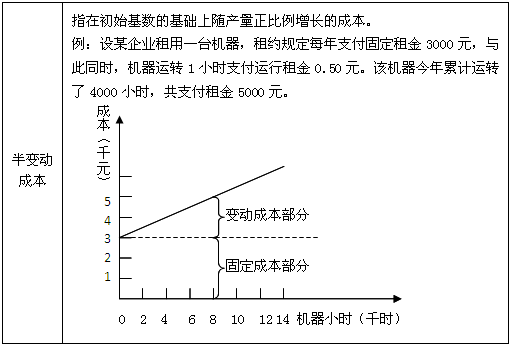

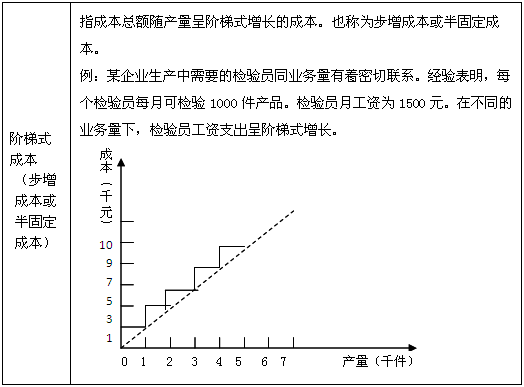

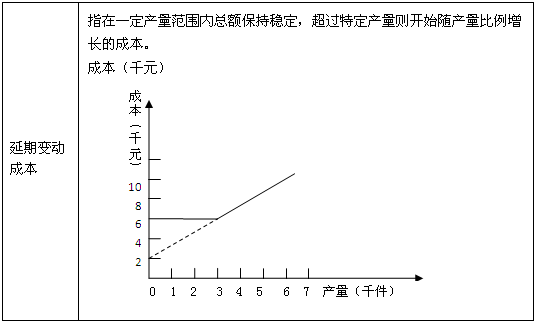

ĪĪĪĪ(3)╗ņ║Ž│╔▒Š(ča│õ┴╦ĮŌ)

ĪĪĪĪ2.│╔▒ŠĘųĮŌĘĮĘ©

ĪĪĪĪ(1)éĆäe│╔▒ŠĘųĮŌĘ©

ĪĪĪĪĖ∙ō■(j©┤)Ģ■ėŗ├„╝Ü┘~ųĒŚ▓ķšę╣╠Č©│╔▒Š║═ūāäė│╔▒ŠŻ¼╚╗║¾Ęųäe▀MąąģR┐é┤_Č©╣╠Č©│╔▒Š┼cūāäė│╔▒ŠĄ─ę╗ĘNĘĮĘ©ĪŻ

ĪĪĪĪ(2)┐é│╔▒ŠĘųĮŌĘ©(Ė▀Ą═³cĘ©Īóūāäė│╔▒Š┬╩ĘųĮŌĘ©)

ĪĪĪĪå╬╬╗ūāäė│╔▒Šb=(yĖ▀-yĄ═)/(xĖ▀-xĄ═)

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚¶śI(y©©)äš┴┐X×ķõN╩█╩š╚ļĢrŻ¼å╬╬╗ūāäė│╔▒Šb╝┤×ķūāäė│╔▒Š┬╩Ż¼╣╠Č©│╔▒Ša=y-bx

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČžöäš┼cĢ■ėŗĪĘ╗∙▒Š┐╝³cŻ║┘YĮąĶę¬┴┐ŅA£yĄ─ĘĮĘ©

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČžöäš┼cĢ■ėŗĪĘ╗∙▒Š┐╝³cŻ║▒Š┴┐└¹Ęų╬÷

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢