¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

Ė▀╝ēĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> Ė▀╝ēĢ■ėŗ(j©¼)Ĥ >> Ė▀╝ēĢ■ėŗ(j©¼)īŹ(sh©¬)äš(w©┤) >> Å═(f©┤)┴Ģ(x©¬)ųĖī¦(d©Żo) >> š²╬─

ĪŠąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒Ī┐▒ŠŲ¬×ķ2014ĪČĖ▀╝ēĢ■ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌Č■š┬Ī░Ų¾śI(y©©)═Č┘YĪó╚┌┘YøQ▓▀┼c╝»łF(tu©ón)┘YĮ╣▄└ĒĪ▒Ą┌ę╗╣Ø(ji©”)ų¬ūR³c(di©Żn)Š½ųvŻ║═Č┘YøQ▓▀ĪŻŲõų„ę¬ā╚(n©©i)╚▌░³└©═Č┘YĒŚ(xi©żng)─┐Ą─ę╗░ŃĘųŅÉĪó═Č┘YøQ▓▀ĘĮĘ©Īó═Č┘YøQ▓▀ĘĮĘ©Ą─╠ž╩Ōæ¬(y©®ng)ė├Īó¼F(xi©żn)Į┴„┴┐Ą─╣└ėŗ(j©¼)Īó═Č┘YĒŚ(xi©żng)─┐Ą─’L(f©źng)ļUš{(di©żo)š¹ĪóūŅ╝č┘Y▒ŠŅA(y©┤)╦ŃĪŻ▒Š╣Ø(ji©”)ų„ę¬ĮķĮB═Č┘YĒŚ(xi©żng)─┐Ą─’L(f©źng)ļUš{(di©żo)š¹ĪŻ

═Č┘YøQ▓▀ų«═Č┘YĒŚ(xi©żng)─┐Ą─’L(f©źng)ļUš{(di©żo)š¹

Ż©ę╗Ż®ĒŚ(xi©żng)─┐’L(f©źng)ļUĄ─║Ō┴┐

1.├¶ĖąąįĘų╬÷

├¶ĖąąįĘų╬÷Š═╩Ūį┌╝┘Č©Ųõ╦¹Ė„ĒŚ(xi©żng)öĄ(sh©┤)ō■(j©┤)▓╗ūāĄ─ŪķørŽ┬Ż¼Ė„▌ö╚ļöĄ(sh©┤)ō■(j©┤)Ą─ūāäėī”š¹éĆĒŚ(xi©żng)─┐ā¶¼F(xi©żn)ųĄĄ─ė░Ēæ│╠Č╚Ż¼╩ŪĒŚ(xi©żng)─┐’L(f©źng)ļUĘų╬÷ųą╩╣ė├ūŅ×ķŲš▒ķĄ─ĘĮĘ©ĪŻ

├¶ĖąČ╚Ęų╬÷Ą─╚▒³c(di©Żn)į┌ė┌Ęųäe╣┬┴óĄž┐╝æ]├┐éĆūā┴┐Ż¼Č°ø]ėą┐╝æ]ūā┴┐ķgĄ─ŽÓ╗źĻP(gu©Īn)ŽĄĪŻ

2.ŪķŠ░Ęų╬÷

ŪķŠ░Ęų╬÷╩Ūė├üĒĘų╬÷ĒŚ(xi©żng)─┐į┌ūŅ║├ĪóūŅ┐╔─▄░l(f©Ī)╔·║═ūŅ▓Ņ╚²ĘNŪķørŽ┬Ą─ā¶¼F(xi©żn)ųĄų«ķgĄ─▓Ņ«ÉŻ¼┼c├¶ĖąąįĘų╬÷▓╗═¼Ą─╩ŪŻ¼ŪķŠ░Ęų╬÷┐╔ęį═¼ĢrĘų╬÷ę╗ĮMūā┴┐ī”ĒŚ(xi©żng)─┐ā¶¼F(xi©żn)ųĄĄ─ė░ĒæĪŻ

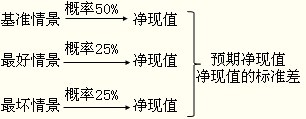

ĪŠ╠ß╩ŠĪ┐ę╗░ŃĪ░╗∙ųĄĪ▒░l(f©Ī)╔·Ą─Ė┼┬╩┐╔Č©×ķ50%Ż╗ūŅ║├┼cūŅ▓ŅŪķørŽ┬░l(f©Ī)╔·Ą─Ė┼┬╩┐╔ĘųäeČ©×ķ25%Ż¼«ö(d©Īng)╚╗Ų¾śI(y©©)┐╔ęįĖ∙ō■(j©┤)īŹ(sh©¬)ļHŪķør▀M(j©¼n)ąąŽÓæ¬(y©®ng)Ą─š{(di©żo)š¹ĪŻ

3.├╔╠ž┐©┬Õ─ŻöM

├╔╠ž┐©┬Õ─ŻöM╩Ūīó├¶Ėąąį┼cĖ┼┬╩Ęų▓╝ĮY(ji©”)║Žį┌ę╗Ų▀M(j©¼n)ąąĒŚ(xi©żng)─┐’L(f©źng)ļUĘų╬÷Ą─ę╗ĘNĘĮĘ©ĪŻų„ę¬▓Į¾E┼cā╚(n©©i)╚▌╚ńŽ┬Ż║

╩ūŽ╚Ż¼┤_Č©Ė„éĆūā┴┐Ż©╚ńõN╩█å╬ārĪóūāäė│╔▒ŠĄ╚Ż®Ą─Ė┼┬╩Ęų▓╝┼cŽÓæ¬(y©®ng)Ą─ųĄĪŻĖ┼┬╩Ęų▓╝┐╔ęį╩Ūš²æB(t©żi)Ęų▓╝ĪóŲ½š²æB(t©żi)Ęų▓╝ĪŻ

Ųõ┤╬Ż¼╚Ī│÷Ė„ĘNūā┴┐Ą─ļSÖC(j©®)öĄ(sh©┤)ųĄĮM│╔ę╗ĮM▌ö╚ļūā┴┐ųĄŻ¼ėŗ(j©¼)╦Ń│÷ĒŚ(xi©żng)─┐Ą─ā¶¼F(xi©żn)ųĄŻ╗▓╗öÓųžÅ═(f©┤)╔Ž╩÷│╠ą“Ż¼ėŗ(j©¼)╦Ń│÷ĒŚ(xi©żng)─┐Ą─ČÓéĆā¶¼F(xi©żn)ųĄŻ¼▒╚╚ńšf1000éĆā¶¼F(xi©żn)ųĄĪŻ

ūŅ║¾Ż¼ėŗ(j©¼)╦Ń│÷ĒŚ(xi©żng)─┐Ė„ā¶¼F(xi©żn)ųĄĄ─ŲĮŠ∙öĄ(sh©┤)Ż¼ū„×ķĒŚ(xi©żng)─┐Ą─ŅA(y©┤)Ų┌ā¶¼F(xi©żn)ųĄŻ╗į┘ėŗ(j©¼)╦Ń│÷ĒŚ(xi©żng)─┐Ą─ś╦(bi©Īo)£╩(zh©│n)▓ŅŻ¼ė├üĒ║Ō┴┐ĒŚ(xi©żng)─┐Ą─’L(f©źng)ļUĪŻ

4.øQ▓▀śõĘ©

øQ▓▀śõ╩Ūę╗ĘNš╣¼F(xi©żn)ę╗▀B┤«ŽÓĻP(gu©Īn)øQ▓▀╝░ŲõŲ┌═¹ĮY(ji©”)╣¹Ą─łDŽ±ĘĮĘ©ĪŻøQ▓▀śõį┌┐╝æ]ŅA(y©┤)Ų┌ĮY(ji©”)╣¹Ą─Ė┼┬╩║═ārųĄĄ─╗∙ĄA(ch©│)╔ŽŻ¼▌oų·Ų¾śI(y©©)ū„│÷øQ▓▀ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČĖ▀╝ēĢ■ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌Č■š┬ŅA(y©┤)┴Ģ(x©¬)ųĖī¦(d©Żo)Ż║¼F(xi©żn)Į┴„┴┐Ą─╣└ėŗ(j©¼)

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČĖ▀╝ēĢ■ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌Č■š┬ŅA(y©┤)┴Ģ(x©¬)ųĖī¦(d©Żo)Ż║ūŅ╝č┘Y▒ŠŅA(y©┤)╦Ń

-

2015ĪČĖ▀╝ēĢ■ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌Č■š┬ųž³c(di©Żn)Š½ųvŻ║═Č┘YøQ▓▀

2015Ė▀Ģ■┐╝įćĪČĖ▀╝ēĢ■ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųž³c(di©Żn)Š½ųvŻ║═Č┘YĒŚ(xi©żng)─┐ĪŁ

2014─ĻĪČĖ▀╝ēĢ■ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ░Ė└²Ęų╬÷Ż║¼F(xi©żn)Į┴„┴┐Ą─╣└ėŗ(j©¼)

2014─ĻĪČĖ▀╝ēĢ■ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ░Ė└²Ęų╬÷Ż║═Č┘YøQ▓▀ĘĮĘ©Ż©ĪŁ

2014─ĻĪČĖ▀╝ēĢ■ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ░Ė└²Ęų╬÷Ż║═Č┘YøQ▓▀ĘĮĘ©Ż©ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢