預算管理一體化_2024年高級會計實務重要知識點

不要害怕失敗,它只是成功的墊腳石。高級會計師考試將在2024年5月18日舉行,考生們可以通過復習教材得到解答。東奧為考生們準備了2024年《高級會計實務》重要知識點的講解,一起來學習吧!

【知識點】預算管理一體化

【所屬章節】第十章 行政事業單位預算與財務管理

預算管理一體化

(一)預算管理一體化概述

預算管理一體化是以統一預算管理規則為核心,以預算管理一體化系統為主要載體,將統一的管理規則嵌入信息系統,提高預算項目儲備、預算項目編審、預算項目調整和調劑、資金支付、會計核算、決算和報告等工作的標準化、自動化水平,實現對預算管理全流程的動態反映和有效控制,保證各級預算管理規范高效。

預算管理一體化的主要目標:

(1)全國政府預算管理的一體化:各級政府預算的動態匯總機制和轉移支付跟蹤機制。

(2)各部門預算管理的一體化:各類收入納入預算,執行統一的預算管理制度,統籌使用各類收入和存量資金資產。

(3)預算全過程管理的一體化:整合預算編制執行、決算和報告、政府采購、資產管理和債務管理等預算管理環節;推動預算管理與績效管理深度融合;預算執行結果及資產情況,直接作用于后續年度預算編制,形成預算全過程的管理閉環。

(4)項目全生命周期管理的一體化:預算管理各環節以預算項目為基本單元,預算支出全部以項目形式納入預算項目庫,實施項目全生命周期管理;各類依規確定的跨年度支出項目、地方政府債務償債支出等應納入中期財政規劃,加強跨年度預算平衡。

(5)全國預算數據管理的一體化:在部門和預算單位財務管理主體責任不變的前提下,集中單位會計核算、資產管理、賬戶資金等預算信息,實現財政部門與單位主管部門共享共用。

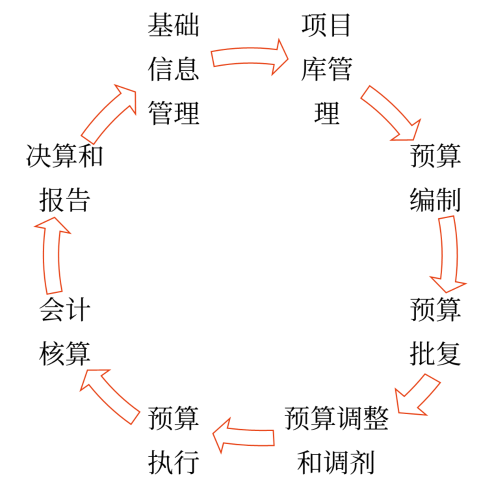

(二)預算管理一體化的主要內容

1.基礎信息管理。主要規范單位信息、人員信息、資產信息、政府債務信息、支出標準、績效指標、政府收支分類科目、會計科目、政府非稅收入項目信息、政府采購基礎信息、賬戶信息等基礎信息的具體內容、管理流程和規則等。

2.項目庫管理。主要明確項目庫管理框架,規范預算項目的分類,以及各類項目的管理流程、管理規則和管理要素等。

3.預算編制。主要規范政府預算、部門預算、單位預算的編制原則、編制內容、管理流程和規則。

4.預算批復。主要規范政府預算批準、轉移支付預算下達、部門預算批復、政府和部門預算公開的管理流程和規則。

5.預算調整和調劑。主要規范預算執行中預算調整和調劑的管理流程和規則。

6.預算執行。主要規范政府和部門收支預算執行的管理流程和規則。

7.會計核算。主要規范總預算會計核算、單位會計核算、預算指標會計核算的管理流程和規則。

8.決算和報告。主要規范財政總決算、部門決算、部門財務報告、政府綜合財務報告、行政事業單位國有資產報告的管理流程和規則。

(三)預算管理一體化系統

預算管理一體化系統,一般應具有預算項目管理、預算編制管理、預算指標管理、預算執行、賬戶管理、資金動態監控、績效管理等功能,應涵蓋預算管理全部業務的管理功能,從而支撐從財政預算項目登記入庫、預算安排、預算執行到滾動管理及績效評價的完整預算項目管理流程,并及時更新基礎信息,實現與預算管理的無縫連接。

(四)預算管理一體化系統下的資金支付管理

財政部于2022年1月制定印發《中央財政預算管理一體化資金支付管理辦法(試行)》,明確中央財政預算管理一體化建設試點部門及其所屬相關預算單位資金支付實行全流程電子化管理,通過中央預算管理一體化系統辦理業務。

1.用款計劃

用款計劃主要用于財政國庫現金流量控制及資金清算管理(作為人民銀行與代理銀行清算國庫集中支付資金的依據),不再按項目編制。

2.資金支付的一般流程

(1)試點單位按規定通過中央一體化系統填報資金支付申請。

(2)財政部根據預算指標和批復的用款計劃對試點單位資金支付申請進行控制。預算指標的基本控制口徑為:單位、指標類型、資金性質、支出功能分類科目(底級)、政府預算支出經濟分類科目(類級)、預算項目、金額。

(3)中央一體化系統根據預設的校驗規則對資金支付申請進行校驗,校驗不通過的轉為人工審核(部門/財政國庫)。

(4)校驗(審核)通過后,財政部(國庫司)將支付憑證發送代理銀行。代理銀行支付資金后,向財政部和試點單位發送國庫集中支付憑證回單,作為財政總預算會計和單位會計核算的依據。

3.資金支付的類型及具體要求

(1)購買性支出。購買性支出包括所有編制政府采購預算的支出,以及部門預算支出經濟分類科目特定范圍內的支出。編制政府采購預算的購買性支出,資金支付申請應當匹配政府采購合同。部門預算支出經濟分類科目特定范圍內的購買性支出,資金支付申請應當按規定匹配相關合同或協議。

(2)公務卡還款。公務卡發卡銀行應當通過中央一體化系統向財政部(國庫司)按時提供公務卡消費明細信息。試點單位比對持卡人報銷還款信息和公務卡消費信息后,按照有關規定辦理公務卡還款。

4.資金支付更正

資金支付完成后,因技術性差錯等原因誤用預算指標或支出經濟分類的,試點單位應當通過中央一體化系統填報支付更正申請,經系統自動校驗或人工審核后,更正相關信息。

涉及國庫集中支付匯總清算額度調整的,財政部(國庫司)及時將調整結果發送人民銀行(國庫局),同步更正信息。

5.資金退回

(1)因收款人賬戶名稱或賬號填寫錯誤等原因導致的當年資金退回或項目未結束的跨年資金退回,代理銀行應當將資金退回零余額賬戶,不得轉存銀行內部賬戶,在匹配原支付憑證的當日(超過清算時間的,于下一個工作日)將資金退回國庫,并生成財政資金退回通知書發送財政部和試點單位。

(2)除另有規定外,項目結束或收回結余資金導致的資金退回,試點部門應當通過其實有資金賬戶匯總相關資金,按規定填寫一般繳款書或銀行匯款單后,統一上繳國庫。

(3)對于錯誤繳入預算單位零余額賬戶的資金,試點單位應當向代理銀行開具資金退回憑證。代理銀行按資金退回憑證退回資金后,向試點單位發送回單。

6.資金支付的特殊規定

(1)教育收費專戶管理資金支付。教育收費專戶管理資金通過中央一體化系統進行集中校驗和人工審核后,直接撥付到試點單位實有資金賬戶,不再由試點部門轉撥。

注:以上高級會計師考試知識點內容來自東奧老師授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號