投資決策方法的特殊應用_2024年高級會計實務重要知識點

來源:東奧會計在線責編:孟凡瑩2024-03-11 13:23:48

困難只是暫時的,只要我們堅持不懈,勝利終將屬于我們。2024年高級會計師考試將在2024年5月18日舉行,考生們可以通過復習教材得到解答。東奧為考生們準備了2024年《高級會計實務》重要知識點的講解,一起來學習吧!

【知識點】投資決策方法的特殊應用

【所屬章節】第四章 企業投資、融資決策與集團資金管理

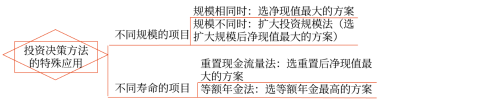

投資決策方法的特殊應用

主要研究兩個互斥項目的規模及壽命周期不相同的決策。

(一)不同規模的項目(壽命周期相同,但規模不同)

(二)不同壽命周期的項目(壽命期不同,投資規模相同或不同)

如果項目的周期不同,則無法運用擴大投資規模法進行直接的比較。

1.重置現金流量法

重置現金流量法亦稱共同期限法,運用這一方法的關鍵是假設兩個方案的壽命期相同。

2.等額年金法

這一方法基于兩個假設:

(1)資本成本率既定;(2)項目可以無限重置。在這兩個假設基礎上,用項目的凈現值除以年金現值系數計算出項目凈現值的等額年金,等額年金較高的方案則為較優方案。該方法用于年限不同項目的比較,比共同期限法更為簡捷。

注:以上高級會計師考試知識點內容來自東奧老師授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號