2018高級(jí)會(huì)計(jì)實(shí)務(wù)精華答疑:少數(shù)股東權(quán)益的計(jì)算

在備考高級(jí)會(huì)計(jì)師考試的過(guò)程中難免會(huì)遇到不明白的地方,有疑問(wèn)不能積累,會(huì)影響備考。歡迎大家到東奧答疑板提問(wèn),專(zhuān)業(yè)老師幫你解決疑問(wèn)。

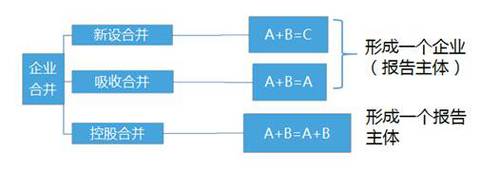

一、 企業(yè)合并界定

企業(yè)合并,是指將兩個(gè)或兩個(gè)以上單獨(dú)的企業(yè)合并形成一個(gè)報(bào)告主體的交易或事項(xiàng)。

兩層含義

(1)取得了對(duì)一個(gè)或多個(gè)企業(yè)(或業(yè)務(wù))的控制權(quán)。

(2)所合并的企業(yè)必須構(gòu)成業(yè)務(wù)。

可能的考點(diǎn):控制、業(yè)務(wù)

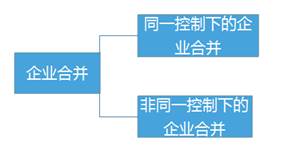

合并類(lèi)型

考試范例

【資料】甲公司為實(shí)現(xiàn)做強(qiáng)做大主業(yè)的戰(zhàn)略目標(biāo),對(duì)業(yè)務(wù)相似、地域互補(bǔ)的能源企業(yè)A公司實(shí)施收購(gòu)。收購(gòu)前,甲公司與A公司及其控股股東之間不存在關(guān)聯(lián)方關(guān)系,且A公司采用的會(huì)計(jì)政策、會(huì)計(jì)期間與甲公司相同。

【要求】判斷甲公司與A公司的企業(yè)合并屬于同一控制下企業(yè)合并還是非同一控制下企業(yè)合并,并說(shuō)明理由。

【參考答案】甲公司與A公司的企業(yè)合并屬于非同一控制下的企業(yè)合并。

理由:收購(gòu)前,甲公司與A公司及其控股股東之間不存在關(guān)聯(lián)方關(guān)系。

問(wèn)題:

A公司對(duì)B公司控投50%,A公司對(duì)C公司控股51%,C公司對(duì)B公司控股20%,請(qǐng)問(wèn)計(jì)算對(duì)B公司的少數(shù)股東權(quán)益時(shí)是按30%計(jì)算,還是按30%+49%*20%=39.8%計(jì)算,歸屬母公司A的凈利潤(rùn)是按50%還是70%還是60.2%計(jì)算,謝謝老師

回答:

尊敬的學(xué)員您好:

應(yīng)按30%計(jì)算少數(shù)股東權(quán)益。

您再理解一下,如有其他疑問(wèn)歡迎繼續(xù)交流,加油!

想要獲取更多知識(shí)點(diǎn),點(diǎn)擊高級(jí)會(huì)計(jì)實(shí)務(wù)熱門(mén)答疑。

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)