2020年高級會計師考試案例分析5.11

只有滿懷自信的人,才能在任何地方都懷有自信地沉浸在生活中,并實現自己的意志。小編提醒大家盡快學習吧!下面就是高級會計師案例分析題,大家一起來看看!

【案例分析題】

A家具股份有限公司是一家專注于床墊產品設計研發和生產銷售的公司,在床墊行業知名度較高,曾獲得多項榮譽。為了滿足消費者的整體購買需求,A公司逐步推出了木床產品,但因起步較晚尚未形成規模。2019年初,A公司決定通過收購生產及銷售木床產品的B家具有限公司60%的股權,以獲得其成熟的木床產品生產線和穩定的銷售渠道。

A公司就收購事宜與B公司股東進行友好協商,并聘請華信評估有限公司對B公司的企業價值進行評估。華信評估的項目負責人建議A公司選擇采用現金流量折現模型對B公司進行價值評估。相關的資料如下:

| 項目 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 |

| 稅后凈營業利潤 | 345 | 378.75 | 411 | 299.25 | 367.5 |

| 折舊與攤銷 | 40 | 55 | 60 | 80 | 85 |

| 資本支出 | 50 | 155 | 202.5 | 107.5 | 185 |

| 營運資金增加額 | 90 | 0 | 20 | 10 | 50 |

華信評估確定的B公司估值基準日為2018年12月31日,假定從2024年起,B公司自由現金流量以4%的增長率固定增長。B公司的加權平均資本成本為10%。

經友好協商,并購雙方就并購事宜簽署了股權轉讓協議。A公司以自有資金支付股權轉讓款,成功收購了B公司。收購完成后,A公司委派董事王某擔任B公司的總經理。

部分時間價值系數如下:

| t | 1 | 2 | 3 | 4 | 5 |

| (P/F,10%,t) | 0.9091 | 0.8264 | 0.7513 | 0.683 | 0.6209 |

| (P/A,10%,t) | 0.9091 | 1.7355 | 2.4869 | 3.1699 | 3.7908 |

要求:

(1)按照企業并購的五個不同標準下的分類,分析判斷A公司收購B公司所屬的并購類型,并簡要說明理由。

(2)計算B公司預測期末的價值。

(3)計算B公司的價值。

【正確答案】

1、正確答案:

①按照并購后雙方法人地位的變化情況劃分,屬于收購控股。

理由:收購完成后,A、B公司的法人地位仍然存續。

②按并購雙方所處的行業相關性劃分,屬于橫向并購。

理由:并購雙方均生產木床產品,屬于同一行業,故屬于橫向并購。

③按被并購企業意愿劃分,屬于善意并購。

理由:并購雙方就并購事宜經友好協商達成,故屬于善意并購。

④按照并購的形式劃分,屬于協議收購。

理由:A公司與B公司經過友好協商簽署了股權轉讓協議。

⑤按收購支付的方式劃分,屬于現金支付式并購。

理由:A公司以自有資金支付股權轉讓款。

2、正確答案:

B公司預測期各年自由現金流量:

單位:萬元

| 項目 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 |

| 自由現金流量 | 245 | 278.75 | 248.5 | 261.75 | 217.5 |

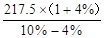

B公司預測期末的價值= =3770(萬元)

=3770(萬元)

3、正確答案:

B公司的價值=245×(P/F,10%,1)+278.75×(P/F,10%,2)+248.5×(P/F,10%,3)+261.75×(P/F,10%,4)+217.5×(P/F,10%,5)+3770×(P/F,10%,5)

=245×0.9091+278.75×0.8264+248.5×0.7513+261.75×0.6830+217.5×0.6209+3770×0.6209

=3294.40(萬元)

![]() 相關閱讀:2020年高級會計師5月份案例分析匯總

相關閱讀:2020年高級會計師5月份案例分析匯總

知識給人重量,成就給人光彩,大多數人只是看到了光彩,而不去稱量重量。如果大家想獲取2020年高級會計師考試的更多內容,請持續關注東奧會計在線高級會計職稱頻道。

注:以上內容選自東奧名師的授課題庫

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號