2018年高級會計師考試案例分析(5.22)

雖然努力不一定會有完美的結果,但是不努力一定沒有結果。東奧小編每天為大家準備高級會計師案例分析題,做完不要忘記多思考、多總結哦。

案例分析題

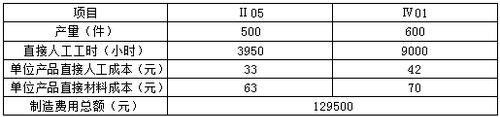

某企業6月生產兩種產品,型號分別為Ⅱ05和Ⅳ01,該月有關資料見下表:

假設經作業分析,該企業根據各項作業的成本動因性質劃分了機器焊接、設備調整、發放材料和質量抽檢等四項作業;各作業動因及作業成本發生額等有關資料如下表:

要求:

(1)按照傳統完全成本法,以直接人工工時為制造費用的分配標準,計算Ⅱ05和Ⅳ01兩種產品的單位成本;

(2)按照作業成本法計算Ⅱ05和Ⅳ01兩種產品的單位成本;

(3)分析兩種成本計算方法下單位成本的差異原因。

![]()

【正確答案】

(1)制造費用分配率=129500/(3950+9000)=10(元/小時)

分配給Ⅱ05產品的制造費用=3950×10=39500(元)

分配給Ⅳ01產品的制造費用=9000×10=90000(元)

Ⅱ05產品單位成本應分配的制造費用=39500/500=79(元)

Ⅳ01產品單位成本應分配的制造費用=90000/600=150(元)

Ⅱ05產品單位成本=33+63+79=175(元)

Ⅳ01產品單位成本=42+70+150=262(元)

(2)作業成本計算法下Ⅱ05、Ⅳ01產品應分配的制造費用及單位成本:

Ⅱ05產品單位成本應分配的制造費用=48000/500=96(元)

Ⅳ01產品單位成本應分配的制造費用=81500/600=135.83(元)

Ⅱ05產品單位成本=33+63+96=192(元)

Ⅳ01產品單位成本=42+70+135.83=247.83(元)

(3)傳統成本計算法和作業成本計算法下兩種產品應分配的間接費用之所以會產生差異,其原因就在于這兩種方法歸集和分配間接費用的方法不同。傳統成本計算法下,制造費用以人工工時等產量基礎分配,會夸大高產量的Ⅳ01產品的成本;而在作業成本計算法下是以作業量為基礎來分配制造費用,不同作業耗費選擇相應的作業動因進行分配,這樣會大大提高成本計算的準確性。

天才是百分之一的靈感加上百分之九十九的汗水!成功通過高會考試的人,一定是付出過努力的。更多習題歡迎查看:高會案例分析題。

相關文章

津公網安備12010202000755號

津公網安備12010202000755號