二、 重大錯報風險

(一)含義及分類

含義 | 重大錯報風險:是指財務報表在審計前存在重大錯報的可能性。 | ||||

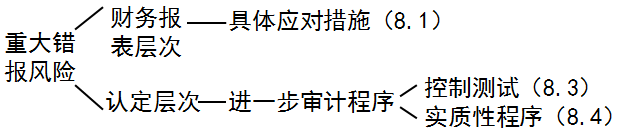

兩個 層次 | 財務報 表層次 | 財務報表層次重大錯報風險與財務報表整體存在廣泛聯系,可能影響多項認定。(如:會計人員從業水平低) | |||

兩個層次 | 認定層次 | 考慮各類交易、賬戶余額和披露認定層次的重大錯報風險,考慮的結果直接有利于注冊會計師確定認定層次上實施的進一步審計程序的性質、時間安排和范圍。 | |||

分類 | 固有 風險 | 是指在考慮相關的內部控制之前,某類交易、賬戶余額或披露的某一認定易于發生錯報(該錯報單獨或連同其他錯報可能是重大的)的可能性。【假設沒有內控時】 | |||

控制 風險 | 是指某類交易、賬戶余額或披露的某一認定發生錯報,該錯報單獨或連同其他錯報是重大的,但沒有被內部控制及時防止或發現并糾正的可能性。 | ||||

相關試聽 更多>

當前位置:

當前位置: 津公網安備12010202000755號

津公網安備12010202000755號