解密審計天書——第四編 質(zhì)量控制、職業(yè)道德

一、質(zhì)量控制

定義

項目質(zhì)量控制復(fù)核:是指會計師事務(wù)所挑選不參與該業(yè)務(wù)的人員在出具報告前,對項目組作出的重大判斷和在準(zhǔn)備報告時形成的結(jié)論作出客觀評價的過程。

總體要求

會計師事務(wù)所對應(yīng)當(dāng)實(shí)施項目質(zhì)量控制復(fù)核的特定業(yè)務(wù)進(jìn)行復(fù)核,如沒有完成項目質(zhì)量控制復(fù)核,就不得出具報告。

復(fù)核方式——三級復(fù)核

項目組內(nèi)部復(fù)核:經(jīng)驗(yàn)較多的人員復(fù)核經(jīng)驗(yàn)較少

項目質(zhì)量控制復(fù)核:獨(dú)立于項目進(jìn)行利復(fù)核

項目合伙人復(fù)核:對審計業(yè)務(wù)的總體質(zhì)量負(fù)責(zé)

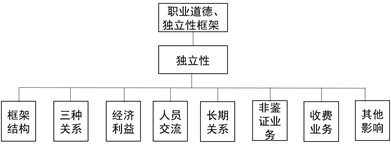

二、獨(dú)立性與職業(yè)道德

獨(dú)立性——CPA的靈魂

獨(dú)立性三大判斷標(biāo)準(zhǔn)——利、情、壓力

相關(guān)試聽 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號