二、納稅義務(wù)人(★)

又稱“納稅主體”,是稅法規(guī)定的直接負(fù)有納稅義務(wù)的單位和個(gè)人。簡稱“納稅人”。

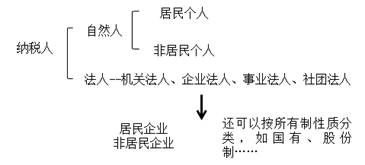

納稅人有兩種基本形式:自然人和法人。

我國法人主要有四種:機(jī)關(guān)法人、事業(yè)法人、企業(yè)法人、社團(tuán)法人。

與納稅人緊密聯(lián)系的兩個(gè)概念:代扣代繳義務(wù)人、代收代繳義務(wù)人

【提示】扣繳義務(wù)人指的是?

【相關(guān)鏈接】納稅人與負(fù)稅人;直接稅與間接稅。

相關(guān)試聽 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號