票據(jù)法總論_2021年初級會計(jì)《經(jīng)濟(jì)法基礎(chǔ)》必學(xué)知識點(diǎn)

世上最重要的事,不在于我們在何處,而在于我們朝著什么方向走。初級會計(jì)考試涉及到很多基礎(chǔ)知識點(diǎn),把這些知識點(diǎn)牢牢掌握是通關(guān)的秘訣。下面小編帶來《經(jīng)濟(jì)法基礎(chǔ)》的必學(xué)知識點(diǎn),快隨小編一起認(rèn)真學(xué)習(xí)吧!

2021年初級會計(jì)《經(jīng)濟(jì)法基礎(chǔ)》必學(xué)知識點(diǎn)匯總

2021年初級會計(jì)《經(jīng)濟(jì)法基礎(chǔ)》必學(xué)知識點(diǎn)匯總

濟(jì)法考點(diǎn)")

票據(jù)法總論

重要考點(diǎn)詳解

考點(diǎn)14:票據(jù)的分類(★★)

1.分類一

2.分類二

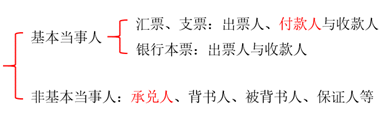

考點(diǎn)15:票據(jù)的基本當(dāng)事人(★)

1.票據(jù)的基本當(dāng)事人是指在票據(jù)作成和交付時就已經(jīng)存在的當(dāng)事人。

2.

考點(diǎn)16:票據(jù)的特征與功能(★)

特征 | 完全有價證券 | 票據(jù)權(quán)利與票據(jù)本身融為一體、不可分離;票據(jù)權(quán)利的產(chǎn)生、行使、轉(zhuǎn)讓和消滅都離不開票據(jù) |

文義證券 | 票據(jù)上的一切票據(jù)權(quán)利義務(wù)必須嚴(yán)格依照票據(jù)記載的文義而定 | |

無因證券 | 通常情況下,持票人不必證明取得票據(jù)的原因,僅以票據(jù)文義請求履行票據(jù)權(quán)利 | |

金錢債權(quán)證券 | 票據(jù)上體現(xiàn)的權(quán)利性質(zhì)是財(cái)產(chǎn)權(quán)(請求支付一定的金錢) | |

要式證券 | 票據(jù)的制作、形式、文義都有規(guī)定的格式和要求,必須符合《票據(jù)法》的規(guī)定 | |

流通證券 | 票據(jù)權(quán)利的轉(zhuǎn)讓無須通知債務(wù)人,通過背書行為直接轉(zhuǎn)讓 | |

功能 | 支付功能 | 票據(jù)可以充當(dāng)支付工具,代替現(xiàn)金使用 |

匯兌功能 | 票據(jù)可以代替貨幣在不同地方之間運(yùn)送,方便異地之間的支付 | |

信用功能 | 票據(jù)當(dāng)事人可以憑借自己的信譽(yù),將未來才能獲得的金錢作為現(xiàn)在的金錢來使用(主要指商業(yè)匯票,由于是遠(yuǎn)期票據(jù),可以“空手套白狼”) | |

結(jié)算功能 | 例如互相持有對方簽發(fā)的票據(jù),可以依法抵銷 | |

融資功能 | 票據(jù)的融資功能是通過票據(jù)的貼現(xiàn)、轉(zhuǎn)貼現(xiàn)和再貼現(xiàn)實(shí)現(xiàn)的 |

考點(diǎn)17:票據(jù)行為、票據(jù)權(quán)利與票據(jù)責(zé)任(★★)

1.票據(jù)行為的種類

(1)票據(jù)行為包括4種:出票、背書、承兌和保證。

【提示】票據(jù)貼現(xiàn)的本質(zhì):①背書轉(zhuǎn)讓票據(jù);②在票據(jù)未到期日前獲得資金融通。

(2)票據(jù)的記載事項(xiàng)

事項(xiàng)種類 | 效力 |

必須記載事項(xiàng) | 如未記載,票據(jù)行為無效 |

相對記載事項(xiàng) | 如未記載,由法律另作相應(yīng)規(guī)定予以明確,不影響票據(jù)效力 |

任意記載事項(xiàng) | 當(dāng)事人自行選擇是否記載,不記載時不影響票據(jù)效力,記載時則產(chǎn)生票據(jù)效力(如背書人記載“不得轉(zhuǎn)讓”字樣) |

記載不產(chǎn)生《票據(jù)法》上效力的事項(xiàng) | 可以記載,但記載不具有票據(jù)效力(如在備注欄中記載簽發(fā)票據(jù)的原因、相關(guān)交易的合同號碼) |

2.票據(jù)權(quán)利的種類

票據(jù)權(quán)利包括2種:付款請求權(quán)和追索權(quán)(包括首次追索權(quán)和再追索權(quán));付款請求權(quán)是第一順序的權(quán)利,追索權(quán)是第二順序的權(quán)利。

3.票據(jù)責(zé)任是指票據(jù)債務(wù)人向持票人支付票據(jù)金額的義務(wù)。

(1)匯票的承兌人因承兌而應(yīng)承擔(dān)付款義務(wù);(因承兌簽章)

(2)銀行本票的出票人因出票而承擔(dān)自己付款的義務(wù);(因出票簽章)

(3)支票付款人在與出票人有資金關(guān)系時承擔(dān)付款義務(wù);(支票的付款人不在票面上簽章,因此,只有與出票人有資金關(guān)系時才代為支付票款;支票付款銀行不是票據(jù)債務(wù)人,只是票據(jù)關(guān)系人)

(4)匯票、本票、支票的背書人,匯票、支票的出票人、保證人,在票據(jù)不獲承兌或不獲付款時的付款清償義務(wù)。(因背書、出票、保證簽章)

考點(diǎn)18:票據(jù)權(quán)利的取得(★)

1.簽發(fā)、取得和轉(zhuǎn)讓票據(jù),應(yīng)當(dāng)遵守誠實(shí)信用的原則,具有真實(shí)的交易關(guān)系和債權(quán)債務(wù)關(guān)系。

2.票據(jù)的取得,應(yīng)當(dāng)給付票據(jù)雙方當(dāng)事人認(rèn)可的相對應(yīng)的代價;但如果是因稅收、繼承、贈與可以依法無償取得票據(jù)的,則不受給付對價的限制,但是所享有的票據(jù)權(quán)利不得優(yōu)于其前手的權(quán)利。

3.取得票據(jù)但不享有票據(jù)權(quán)利的情形

(1)以欺詐、偷盜或者脅迫等手段取得票據(jù)的,或者明知有前列情形,出于惡意取得票據(jù)的;

(2)持票人因重大過失取得不符合《票據(jù)法》規(guī)定的票據(jù)的。

4.持票人對票據(jù)債務(wù)人行使票據(jù)權(quán)利,或者保全票據(jù)權(quán)利,應(yīng)當(dāng)在票據(jù)當(dāng)事人的營業(yè)場所和營業(yè)時間內(nèi)進(jìn)行,票據(jù)當(dāng)事人無營業(yè)場所的,應(yīng)當(dāng)在其住所進(jìn)行。

5.票據(jù)抗辯

(1)如果存在背書不連續(xù)等合理事由,票據(jù)債務(wù)人可以拒絕履行義務(wù)。

(2)票據(jù)債務(wù)人可以對不履行約定義務(wù)的與自己有直接債權(quán)債務(wù)關(guān)系的持票人進(jìn)行抗辯,不得以自己與出票人或者與持票人的前手之間的抗辯事由,對抗持票人,持票人明知存在抗辯事由而取得票據(jù)的除外。

考點(diǎn)19:票據(jù)喪失的補(bǔ)救(★★)

1.掛失止付

(1)可以掛失止付的票據(jù)

只有確定付款人或代理付款人的票據(jù)喪失時才可進(jìn)行掛失止付,具體包括:

①已承兌的商業(yè)匯票;

②支票;

③填明“現(xiàn)金”字樣和代理付款人的銀行匯票;

④填明“現(xiàn)金”字樣的銀行本票。

(2)非必經(jīng)措施

掛失止付并不是票據(jù)喪失后采取的必經(jīng)措施;失票人可以先辦理掛失止付,然后在通知掛失止付后的3日內(nèi),向票據(jù)支付地人民法院申請公示催告(或者提起普通訴訟),也可以在票據(jù)喪失后(不辦理掛失止付)直接向人民法院申請公示催告或者提起普通訴訟。

(3)暫時的預(yù)防措施

①掛失止付只是一種暫時的預(yù)防措施;付款人或者代理付款人自收到掛失止付通知書之日起12日內(nèi)沒有收到人民法院的止付通知書的,自第13日起,不再承擔(dān)止付責(zé)任,持票人提示付款時即向持票人付款。

②付款人或者代理付款人在收到掛失止付通知書之前,已經(jīng)向持票人付款的,不再承擔(dān)責(zé)任。但是,付款人或者代理付款人以惡意或者重大過失付款的除外。

(4)掛失止付通知書

失票人需要掛失止付的,應(yīng)填寫掛失止付通知書并簽章。掛失止付通知書應(yīng)當(dāng)記載下列事項(xiàng):

①票據(jù)喪失的時間、地點(diǎn)、原因;

②票據(jù)的種類、號碼、金額、出票日期、付款日期、收款人名稱、付款人名稱;

③掛失止付人的姓名、營業(yè)場所或者住所以及聯(lián)系方法。

2.公示催告

(1)申請人

申請公示催告的主體必須是可以背書轉(zhuǎn)讓的票據(jù)的最后持票人。

(2)人民法院的止付通知

人民法院決定受理公示催告申請,應(yīng)當(dāng)同時通知付款人及代理付款人停止支付,并自立案之日起3日內(nèi)發(fā)出公告,催促利害關(guān)系人申報(bào)權(quán)利。付款人或者代理付款人收到人民法院的止付通知后,應(yīng)當(dāng)立即停止支付,直至公示催告程序終結(jié)。非經(jīng)發(fā)出止付通知的人民法院許可,擅自解付的,不得免除票據(jù)責(zé)任。

(3)公告期間

①公示催告的期間,國內(nèi)票據(jù)自公告發(fā)布之日起60日,涉外票據(jù)可以根據(jù)具體情況適當(dāng)延長,但最長不得超過90日。

②在公示催告期間,轉(zhuǎn)讓票據(jù)權(quán)利的行為無效,以公示催告的票據(jù)質(zhì)押、貼現(xiàn),因質(zhì)押、貼現(xiàn)而接受該票據(jù)的持票人主張票據(jù)權(quán)利的,人民法院不予支持,但公示催告期間屆滿以后人民法院作出除權(quán)判決以前取得該票據(jù)的除外。

(4)申報(bào)債權(quán)與除權(quán)判決

①利害關(guān)系人應(yīng)當(dāng)在公示催告期間向人民法院申報(bào)。

②人民法院收到利害關(guān)系人的申報(bào)后,應(yīng)當(dāng)裁定終結(jié)公示催告程序,并通知申請人和支付人。

③公示催告期間屆滿,沒有人申報(bào)權(quán)利的,人民法院應(yīng)當(dāng)根據(jù)申請人的申請,作出除權(quán)判決,宣告票據(jù)無效。判決應(yīng)當(dāng)公告,并通知支付人。自判決公告之日起,申請人有權(quán)向支付人請求支付。

3.普通訴訟

普通訴訟,是指以喪失票據(jù)的人為原告,以承兌人或出票人為被告,請求法院判決其向失票人付款的訴訟活動。

注:以上《經(jīng)濟(jì)法基礎(chǔ)》學(xué)習(xí)內(nèi)容選自東奧名師黃潔洵老師授課講義

(本文為東奧會計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號