交易性金融資產_2024年《初級會計實務》重要考點跟學打卡

交易性金融資產是《初級會計實務》中比較重要的一個知識點,大家一定要認真學習哦!建議學完該知識點后,要多做相關練習題,吃透考點!

交易性金融資產

考頻:★★★ 歷年:單選、多選、判斷、不定項

(一)交易性金融資產的概念

交易性金融資產,是企業(yè)以公允價值計量且其變動計入當期損益的金融資產。

它是企業(yè)為了近期內出售而持有的金融資產,如企業(yè)以賺取差價為目的從二級市場購入的股票、債券、基金等;或者在初始確認時屬于集中管理的可辨認金融工具組合的一部分,且有客觀證據(jù)表明近期實際存在短期獲利模式的金融資產等,如企業(yè)管理的以公允價值進行業(yè)績考核的某項投資組合。

(二)會計科目

(1)“交易性金融資產”科目:核算以公允價值計量且其變動計入當期損益的金融資產。分別設置“成本”“公允價值變動”等明細科目進行核算。

(2)“公允價值變動損益”科目:核算企業(yè)交易性金融資產等的公允價值變動而形成的應計入當期損益的利得或損失。

(3)“投資收益”科目:核算企業(yè)持有交易性金融資產等的期間內取得的投資收益以及出售交易性金融資產等實現(xiàn)的投資收益或投資損失。

(三)交易性金融資產的取得【必記打卡】

1.處理原則

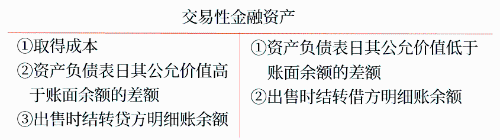

(1)企業(yè)取得交易性金融資產時,應當按照取得時的公允價值作為其初始入賬金額。

(2)企業(yè)取得交易性金融資產所支付的價款中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領取的債券利息,應單獨確認為應收項目。

(3)企業(yè)取得交易性金融資產所發(fā)生的相關交易費用應當在發(fā)生時計入當期損益,沖減投資收益。發(fā)生交易費用取得增值稅專用發(fā)票的,進項稅額經認證后可從當月銷項稅額中扣除。

拓展:

交易費用是指可直接歸屬于購買、發(fā)行或處置金融工具的增量費用。

增量費用是指企業(yè)沒有發(fā)生購買、發(fā)行或處置相關金融工具的情形就不會發(fā)生的費用,包括支付給代理機構、咨詢公司、券商、證券交易所、政府有關部門等的手續(xù)費、傭金、相關稅費以及其他必要支出。

小新點:

交易性金融資產初始入賬金額/ 價值/ 成本= 取得時的公允價值= 支付價款- 價款中包含的股利或利息

注意:價款中若包含交易費用,也應扣除。

2.賬務處理

分步版 | 合并版 |

支付價款: 借:交易性金融資產——成本[取得時的公允價值] 應收股利/應收利息[支付價款中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領取的利息] 貸:其他貨幣資金——存出投資款等[支付價款] | 借:交易性金融資產——成本 應收股利/應收利息 投資收益[交易費用] 應交稅費——應交增值稅(進項稅額) 貸:其他貨幣資金——存出投資款等[實際支付金額] |

支付交易費用: 借:投資收益[交易費用] 應交稅費——應交增值稅(進項稅額) 貸:其他貨幣資金——存出投資款等 |

(四)交易性金融資產的持有【必記打卡】

1.現(xiàn)金股利或債券利息的處理

(1)宣告發(fā)放或到期計提時:

借:應收股利/應收利息

貸:投資收益

(2)實際收到款項時(包含取得價款中已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領取的債券利息的情形):

借:其他貨幣資金等

貸:應收股利/應收利息

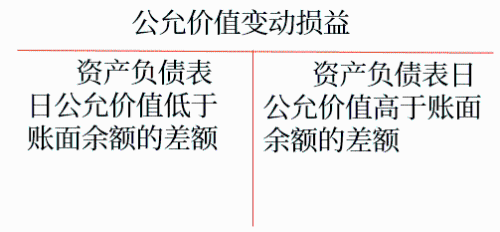

2.公允價值變動的處理

(1)處理原則。

資產負債表日,交易性金融資產應當按照公允價值計量,公允價值與賬面余額之間的差額計入當期損益(公允價值變動損益)。

(2)賬務處理。

①公允價值大于賬面余額時:

借:交易性金融資產——公允價值變動

貸:公允價值變動損益

②公允價值小于賬面余額時:

借:公允價值變動損益

貸:交易性金融資產——公允價值變動

(五)交易性金融資產的出售【必記打卡】

(1)出售交易性金融資產時,應將出售時的公允價值與其賬面余額之間的差額確認為當期投資損益。

借:其他貨幣資金等[實際收到的金額]

貸:交易性金融資產——成本

——公允價值變動[或借方]

投資收益[差額:損失記借方,收益記貸方]

(2)轉讓金融商品應交增值稅的處理。

金融商品轉讓按照賣出價扣除買入價(不需要扣除已宣告未發(fā)放現(xiàn)金股利和已到付息期未領取的利息)后的余額作為銷售額計算增值稅,即轉讓金融商品按盈虧相抵后的余額為銷售額。

若相抵后出現(xiàn)負差,可結轉下一納稅期與下期轉讓金融商品銷售額互抵,但年末時仍出現(xiàn)負差的,不得轉入下一會計年度。

計算公式:

轉讓金融商品銷售額(含稅)=賣出價-買入價

轉讓金融商品應交增值稅稅額=不含稅銷售額×稅率=(賣出價-買入價)÷(1+6%)×6%

情形 | 賬務處理 | |

轉讓金融資產當月月末 | 產生轉讓收益時(產生應納稅額) | 借:投資收益等 貸:應交稅費——轉讓金融商品應交增值稅 |

產生轉讓損失時(可結轉下月抵扣稅額) | 借:應交稅費——轉讓金融商品應交增值稅 貸:投資收益等 | |

年末,如果“應交稅費——轉讓金融商品應交增值稅”科目有借方余額 | 借:投資收益等 貸:應交稅費——轉讓金融商品應交增值稅 | |

交易性金融資產相關業(yè)務對損益的影響。

階段 | 項目 | 核算科目 | 對損益的影響 |

取得時 | 交易費用 | 借記“投資收益” | 減少 |

持有期間 | 宣告發(fā)放現(xiàn)金股利/到期計提利息 | 貸記“投資收益” | 增加 |

公允價值變動 | 借記或貸記“公允價值變動損益” | 減少或增加 | |

出售時 | 公允價值與賬面余額的差額 | 借記或貸記“投資收益” | 減少或增加 |

轉讓金融商品應交增值稅(轉讓當月月末) | 借記或貸記“投資收益” | 減少或增加 |

以上內容選自馬小新老師24年《初級會計實務》精講基礎班授課講義,考生可以購課解鎖更多知識點,購課>>

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號