–|ҠWКЧн“

–|ҠWКЧн“

іхјү•юУӢВҡ·Q

–|ҠW•юУӢФЪҫҖ >> іхјү•юУӢВҡ·Q >> іхјү•юУӢҢҚ„Х(wЁҙ) >> ХэОД

–|ҠW•юУӢФЪҫҖіхјү•юУӢВҡ·QоlөАЈәТ»ИәИЛЈ¬Т»Э…ЧУЈ¬Т»јюКВЈ¬Ц»ФёіЙҫН–|ҠWҢWЧУЭpЛЙЯ^кP(guЁЎn)Ј¬–|ҠWҫW(wЁЈng)РЈАПҺҹҪY(jiЁҰ)әПҪьҺЧДкҪӣ(jЁ©ng)тһЈ¬ҢўҝјФҮЦРіЈіц¬F(xiЁӨn)өДТЧеeТЧ»мЦӘЧRьcЯMРРФ”јҡ…RҝӮЈ¬ЦјФЪҺНЦъ»щөA(chЁі)ұЎИхЎў№ӨЧчЭ^ГҰЈ¬ПЈНыёЯР§ӮдҝјөДҢWҶT»ҜАOіЙөыЭpЛЙЯ^кP(guЁЎn)!ЯҖөИКІГҙЈ¬ЪsҫoГНҙБПВЯ…өДЦӘЧRьcҢWБ•°ЙЈЎ

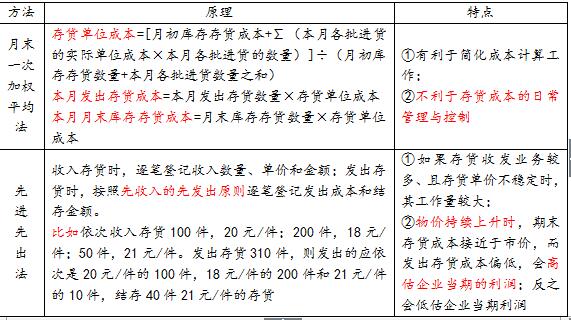

ЎЎЎЎТЧеeТЧ»мьcұжОц3 ФВД©Т»ҙОјУҷа(quЁўn)ЖҪҫщ·ЁVSПИЯMПИіц·Ё

ЎЎЎЎТ»ЎўТЧеeТЧ»мьcұжОц

ЎЎЎЎ¶юЎўТЧеeТЧ»мо}ДҝСЭҫҡ

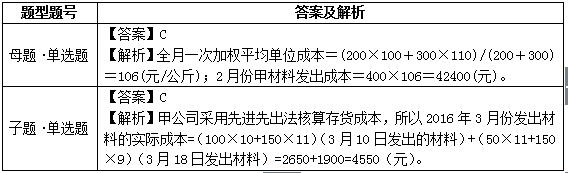

ЎЎЎЎЎҫДёо}ЎӨҶОЯxо}ЎҝДіЖуҳI(yЁЁ)ІЙУГФВД©Т»ҙОјУҷа(quЁўn)ЖҪҫщ·ЁУӢЛг°l(fЁЎ)іцФӯІДБПөДіЙұҫЎЈ2013Дк2ФВ1ИХЈ¬јЧІДБПҪY(jiЁҰ)ҙж200№«ҪпЈ¬Гҝ№«ҪпҢҚлHіЙұҫһй100ФӘ;2ФВ10ИХЩҸИлјЧІДБП300№«ҪпЈ¬Гҝ№«ҪпҢҚлHіЙұҫһй110ФӘ;2ФВ25ИХ°l(fЁЎ)іцјЧІДБП400№«ҪпЎЈ2ФВ·ЭЈ¬јЧІДБПөД°l(fЁЎ)іціЙұҫһй(ЎЎЎЎ)ФӘЎЈ

ЎЎЎЎA.43000 B.44000 C.42400 D.40000

ЎЎЎЎЎҫЧУо}ЎӨҶОЯxо}ЎҝјЧ№«ЛҫһйТ»јТ№ӨҳI(yЁЁ)ЖуҳI(yЁЁ)Ј¬ІЙУГПИЯMПИіц·ЁәЛЛгҙжШӣіЙұҫЈ¬2016Дк3ФВ1ИХЈ¬јЧ№«ЛҫҪY(jiЁҰ)ҙжІДБП100З§ҝЛЈ¬ГҝЗ§ҝЛ10ФӘ;2016Дк3ФВ·ЭкP(guЁЎn)УЪІДБПКХ°l(fЁЎ)°l(fЁЎ)ЙъИзПВКВн—Јә3ФВ4ИХЈ¬ЩҸИлІДБП200З§ҝЛЈ¬ГҝЗ§ҝЛ11ФӘ;3ФВ10ИХЈ¬°l(fЁЎ)іцІДБП250З§ҝЛ;3ФВ15ИХЈ¬ЩҸИлІДБП400З§ҝЛЈ¬ГҝЗ§ҝЛ9ФӘ;3ФВ18ИХЈ¬°l(fЁЎ)іцІДБП200З§ҝЛЎЈ„tјЧ№«Лҫ2016Дк3ФВ·Э°l(fЁЎ)іцІДБПөДҢҚлHіЙұҫһй(ЎЎЎЎ)ФӘЎЈ

ЎЎЎЎA.2250 B.4150 C.4550 D.4750

ЎЎТФЙПҝјьcКЗҪьИэДкіЈҝјТЧеeТЧ»мҝјьcЈ¬іхјү•юУӢҺҹҪМҺҹҪЁЧhЈәұШнҡХЖОХЎЈ

| –|ҠW2017Дкіхјү•юУӢВҡ·QҫW(wЁЈng)Хnҹo‘nұЈЯ^°аХnіМ·ю„Х(wЁҙ)ҪйҪB | |||

|---|---|---|---|

| МЧІН | ХnіМ | ·ю„Х(wЁҙ) | ғrёс |

| ҹo‘nұЈЯ^°а | »щөA(chЁі)°а әЛРДҫ«Цv°а Б•о}°а Хжо}°а ӣ_ҙМҙ®Цv°а ДЈҝј°а ҝјЗ°5МмМбКҫ°а |

ӮҖРФ»ҜҢWБ•УӢ„қ ёЯоlҝјьcОўЦvҪв о}ҺмAPP ҷCҝјІЩЧч№ҘВФ И«·ҪО»ҙуо}Һм ҝјЗ°Мб·ЦФҮҫн 4МЧГыҺҹДЈ”Mҫн ФЪҫҖЧФБ•КТ ҝјЗ°ңyФҮ·Ц°а 9РЎ•rғИ(nЁЁi)ҙрТЙ ¶ЁЖЪңyФҮЈ¬ГыҺҹЦёҢ§ ¶МРЕМбРС |

ЈӨ370/ҝЖ ЩҸЩI>> |

ШҹИОҫҺЭӢЈәФSЧПТВ

- ЙПТ»ЖӘіхјүЈә ТЧеeТЧ»м2Ҫ»ТЧРФҪрИЪЩYөДУӢЛг

- ПВТ»ЖӘіхјүЈә ТЧеeТЧ»м4Һмҙж¬F(xiЁӨn)ҪрVSҙжШӣVS№М¶ЁЩY®a(chЁЈn)

Ҫт№«ҫW(wЁЈng)°ІӮд12010202000755М–

Ҫт№«ҫW(wЁЈng)°ІӮд12010202000755М–